战略耦合对中国大陆台资企业生存的影响:基于组态的视角

|

孙继平(1995—),女,河南洛阳人,博士,讲师,研究方向为经济地理与区域发展,(E-mail)473243910@qq.com; |

收稿日期: 2023-09-27

修回日期: 2023-11-29

网络出版日期: 2025-01-20

基金资助

国家自然科学基金项目“多维视角下台商对大陆农业投资的技术扩散研究”(41771136)

福建省自然科学基金项目“外部事件冲击下在闽台商投资的发展:韧性、机理与对策——基于战略耦合视角”(2022J01163)

Strategic Coupling and Its Impact on the Survival of Taiwan-Invested Enterprises in Chinese Mainland: A Configuration-Based Perspective

Received date: 2023-09-27

Revised date: 2023-11-29

Online published: 2025-01-20

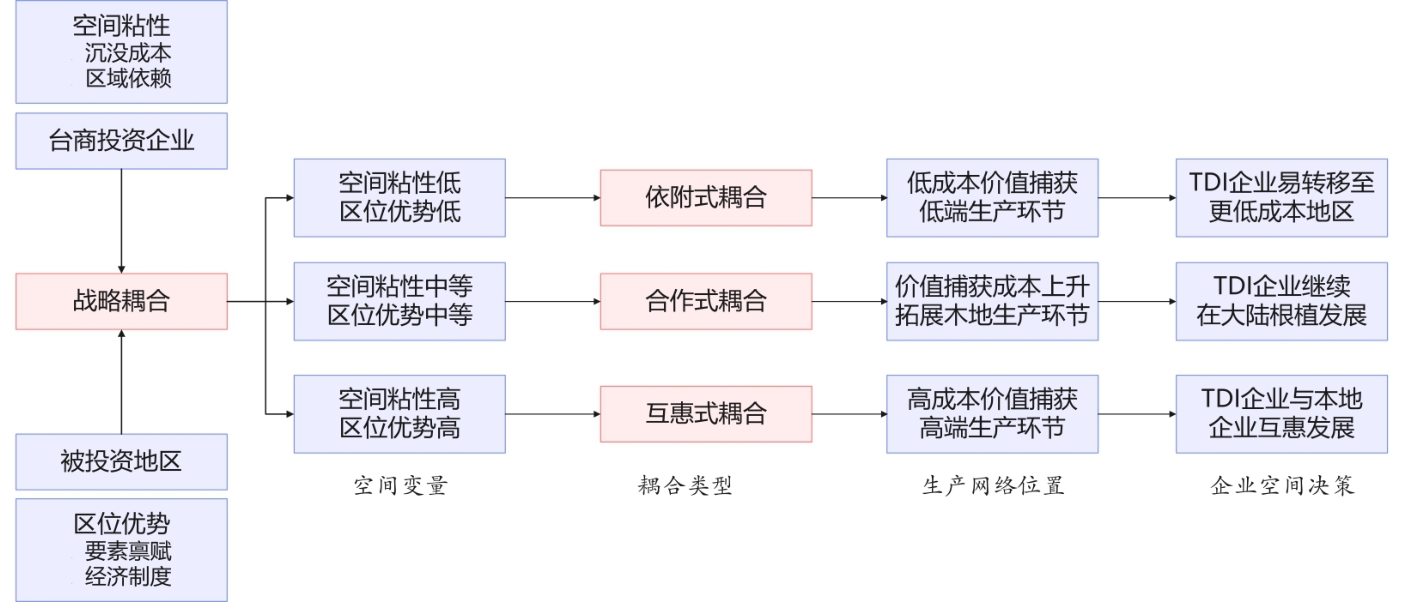

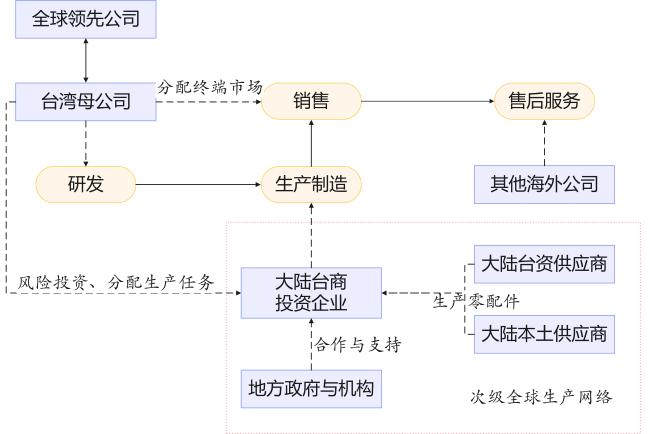

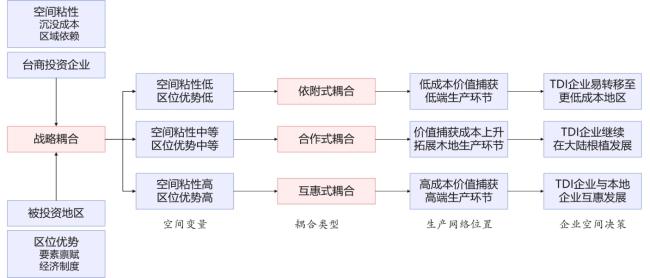

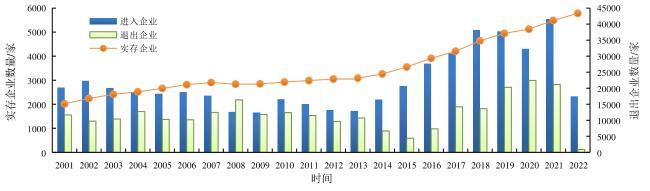

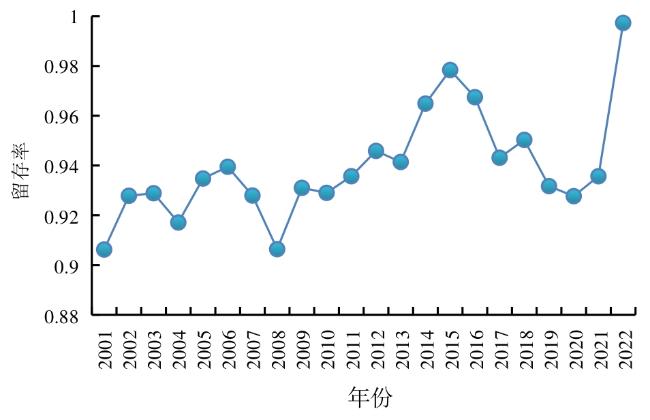

台商直接投资(TDI)是大陆地区外资的重要来源,台资企业与投资接收地建立战略耦合模式的差异会影响其利用后者带来的机遇及应对挑战的方式。基于微观企业数据库,分析2001—2022年大陆台资企业退出的时空格局;构建战略耦合模式量化探测体系,运用定性比较分析方法探究影响大陆台资企业生存的因素。研究发现:1)大陆台资企业的生存率一直保持较高水平,但在特定政策和事件的影响下会有波动。2008年金融危机、中美贸易摩擦、台商回流政策、新南向政策以及新冠疫情均对其产生负面影响。中国大陆的台资企业生存率在不同阶段的空间分布格局存在变化,东部沿海地区的生存率始终较高,而中部和西部经济相对落后的内陆地区的生存率持续较低。2)2001—2007、2008—2013、2014—2022年,大陆与台资企业的战略耦合关系分别为:依附式耦合、合作式耦合、互惠式耦合,不同耦合模式主导阶段TDI生存率差异较大,区位优势和空间粘性随时间进一步提升。3)2001—2022年,台资企业由低附加值+低端生产环节投资转向高附加值、创新驱动的领域,在大陆展开更多本土合作,经营在地化程度增加。疫情等外部冲击使得台资企业加深了与本地供应商的后向联系,也更依赖大陆市场,空间粘性提升,这些因素有助于提升台资企业在大陆的生存能力。

孙继平 , 韦素琼 , 游小珺 , 陈进栋 . 战略耦合对中国大陆台资企业生存的影响:基于组态的视角[J]. 热带地理, 2025 , 45(1) : 12 -23 . DOI: 10.13284/j.cnki.rddl.20230754

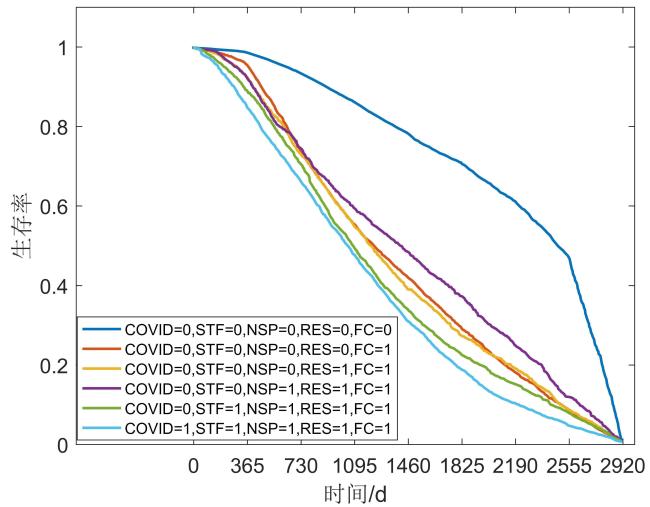

This study analyzes the factors influencing the exit of Taiwanese direct investment (TDI) enterprises from Chinese mainland by quantitatively measuring location advantage and spatial stickiness, the two core variables of strategic coupling. It also examines the mechanisms by which regional economies, institutional configurations, and corporate management strategies affect production relocation. Using Internet-sourced enterprise data, this study depicts the temporal and spatial dynamics of TDI enterprise survival in Chinese mainland from 2001 to 2022 and employs qualitative comparative analysis (QCA) to explore these drivers. The results reveal that the survival rate of TDI enterprises in Chinese mainland remained above 90%, with higher rates and resilience in the third stage (2014-2022). Spatially, survival rates have consistently been higher in the eastern coastal regions than in the underdeveloped central and western inland areas. Various policies and events, such as the 2008 financial crisis, US-China trade frictions, policies encouraging Taiwan's business repatriation, the New Southbound Policy, and COVID-19, have negatively impacted TDI survival, with the pandemic having a relatively small effect on enterprises surviving to 2-8 years. Synthesizing the results of high survival rate configurations, the strategic coupling relationships between the mainland and TDI enterprises evolved from captive coupling (2001-2007) to cooperative coupling (2008-2013) and reciprocal coupling (2014-2021), with locational advantage and spatial stickiness increasing over time. The key factors influencing TDI shifted from labor costs to regional market size and then to high value-added, innovation-driven fields with more mainland cooperation. This study provides a geographically grounded and multiscalar perspective on TDI enterprise survival, revealing the mechanisms through which strategic coupling affects TDI exits from a dynamic perspective. These findings highlight the importance of drivers and the quality of coupling in understanding the relationship between TDI and regional development in developing countries and regions. Robust domestic economies, large internal markets, competitive regional innovation environments, and preferential policies for Taiwanese businesses have become primary drivers of TDI. This exploratory study lays the groundwork for further research that incorporates industry heterogeneity to clarify the development dynamics and driving factors across different sectors.

表1 指标体系变量描述Table 1 Description of indicator system variables |

| 变量 | 指标 | 变量设定 | 变量定义和赋值 |

|---|---|---|---|

| 被解释变量 | 台资企业生存状况 | 台企生存率 | 各地区实存台企数量比台企总量 |

| 解释 变量集 (1) | 地方区位优势 | 区域劳动力质量 | 各地高校在校生人数/总人口 |

| 区域劳动力成本 | 各地区职工平均工资 | ||

| 区域市场规模 | 各地区生产总值 | ||

| 区域制度优势 | 惠台政策,台商投资区赋值为4;建立国家级经济技术开发区、 特区以及沿海开放城市、综合配套改革实验区赋值为1 | ||

| 解释 变量集 (2) | 台商投企业 空间粘性 | 前期成本 | 各地区历年台企投资金额 |

| 技术合作比例 | 各地区台企技术来源为大陆地区机构占比 | ||

| 制度匹配程度 | 台企赴大陆投资以享受优惠政策为动机加权比率,该动机为主要原因得3分, 次要原因得2分,再次要原因1分,加权比率为该项目得分比所有动机总得分 | ||

| 产业链匹配程度 | 各地区台企采购机械设备、原料、零组件半成品来源与境内所占比率 | ||

| 市场依赖程度 | 各地区台企产品销售或服务地区为境内分配比率 |

表2 2001—2022年大陆台资企业生存率省域变化Table 2 Evolution of survival rates of mainland Taiwan-invested enterprises at the provincial level from 2001 to 2022 |

| 省份 | 2001—2007年 | 2008—2013年 | 2014—2022年 |

|---|---|---|---|

| 安徽 | 0.501 | 0.539 | 0.874 |

| 北京 | 0.951 | 0.714 | 0.799 |

| 重庆 | 0.511 | 0.875 | 0.721 |

| 福建 | 0.796 | 0.774 | 0.810 |

| 甘肃 | 0.630 | 0.348 | 0.694 |

| 广东 | 0.814 | 0.753 | 0.805 |

| 广西 | 0.931 | 0.771 | 0.858 |

| 贵州 | 0.327 | 0.852 | 0.869 |

| 海南 | 0.352 | 0.441 | 0.786 |

| 河北 | 0.702 | 0.261 | 0.845 |

| 河南 | 0.304 | 0.464 | 0.870 |

| 黑龙江 | 0.696 | 0.398 | 0.706 |

| 湖北 | 0.478 | 0.661 | 0.826 |

| 湖南 | 0.405 | 0.595 | 0.740 |

| 吉林 | 0.860 | 0.703 | 0.809 |

| 江苏 | 0.779 | 0.652 | 0.817 |

| 江西 | 0.776 | 0.704 | 0.485 |

| 辽宁 | 0.401 | 0.392 | 0.647 |

| 山东 | 0.525 | 0.598 | 0.785 |

| 山西 | 0.843 | 0.382 | 0.960* |

| 陕西 | 0.754 | 0.710 | 0.648 |

| 上海 | 0.840 | 0.884 | 0.877 |

| 四川 | 0.761 | 0.705 | 0.786 |

| 天津 | 0.919 | 0.092 | 0.788 |

| 云南 | 0.573 | 0.454 | 0.711 |

| 浙江 | 0.747 | 0.767 | 0.757 |

*注:内陆省份台资企业数量较少,市场分布较为分散,更易找到独特的市场定位,故生存率较高。 |

表3 2001—2007、2008—2013、2014—2022年大陆台资企业高生存率驱动机制Table 3 Drivers of high survival rates for mainland Taiwan-invested enterprises during 2001-2007, 2008-2013, and 2014-2022 |

| 时间 | 路径 | 区域市场 规模 | 区域劳动 力质量 | 区域劳动 力成本 | 区域制度 优势 | 投资 规模 | 制度匹配程度 | 市场依 赖程度 | 产业链 匹配程度 | 技术合作 比例 | 一致性 | 覆盖度 | 总一致性 | 总覆盖度 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2001— 2007年 | S1 | | ⊕ | | | ● | | | | ⊕ | 0.904 | 0.112 | 0.419 | 0.956 |

| S2 | | ⊕ | | | ● | | | | ⊕ | 0.972 | 0.128 | |||

| S3 | | | ● | | ⊕ | | | ⊕ | | 0.991 | 0.0518 | |||

| S4 | | | ● | | | | ⊕ | ● | ⊕ | 0.983 | 0.059 | |||

| S5 | | | | ⊕ | | | ⊕ | ● | | 0.960 | 0.049 | |||

| S6 | | | ● | | ⊕ | | | ⊕ | | 0.953 | 0.075 | |||

| S7 | | | ● | | ⊕ | ⊕ | | ⊕ | | 0.992 | 0.063 | |||

| S8 | | | | | | | | | | 0.906 | 0.06 | |||

| 2008— 2013年 | S1 | ● | | | ⊕ | ● | | | | | 0.969 | 0.092 | 0.230 | 0.969 |

| S2 | ● | | | ⊕ | ● | | | | | 0.977 | 0.063 | |||

| S3 | | | | ⊕ | ● | ⊕ | ⊕ | | | 0.945 | 0.076 | |||

| S4 | ● | | | ⊕ | ● | | | | | 0.968 | 0.094 | |||

| 2014— 2022年 | S1 | ● | | ⊕ | | | ● | | | | 0.956 | 0.076 | 0.451 | 0.968 |

| S2 | | | ⊕ | | | ● | | ● | | 0.977 | 0.150 | |||

| S3 | ● | | ⊕ | | | ● | | ● | | 0.965 | 0.084 | |||

| S4 | | | ● | | | ● | | ● | | 0.979 | 0.159 | |||

| S5 | | | ⊕ | | | ● | ● | | | 0.965 | 0.105 | |||

| S6 | | ⊕ | | | ⊕ | | | ⊕ | ⊕ | 0.964 | 0.041 | |||

| S7 | | | ⊕ | ⊕ | | ● | | | | 0.979 | 0.091 | |||

| S8 | | ⊕ | ● | | ⊕ | ● | | ⊕ | ⊕ | 0.949 | 0.036 | |||

| S9 | ● | | | ● | | ⊕ | | | | 0.976 | 0.080 | |||

| S10 | ● | | ⊕ | ⊕ | | ● | | ● | | 0.939 | 0.048 | |||

| S11 | | ⊕ | ● | | | ● | | ⊕ | | 0.933 | 0.065 | |||

| S12 | ● | | | ● | | ⊕ | | | | 0.931 | 0.037 | |||

| S13 | ● | | | ● | | ⊕ | | | | 0.951 | 0.053 |

|

表4 大陆台商投资区域与台资企业战略耦合模式演化Table 4 Evolution of strategic coupling patterns between mainland investment regions and Taiwanese-funded enterprises |

| 耦合特征 | 2001—2007年 | 2008—2013年 | 2014—2021年 |

|---|---|---|---|

| 耦合关系 | 依附式耦合 | 合作式耦合 | 互惠式耦合 |

| 区位优势 | 小 | 中等 | 大 |

| 空间粘性 | 小 | 大 | 大 |

| 战略耦合 动因 | 低劳动成本、 政策支持 | 大陆市场 | 大陆市场、上下游 供应链、制度环境 及创新环境 |

| 价值捕获程度 | 低 | 中等 | 高 |

| 退出(撤资) 概率 | 大 | 中等 | 小 |

1 https://www.qcc.com/

2 https://www.tianyancha.com/

3 www.moea.gov.tw

孙继平:负责研究设计和初稿撰写;

韦素琼:提供理论指导和稿件审校;

游小珺、陈进栋:参与数据分析。

|

Baldwin John and Yan Beiling. 2011. The Death of Canadian Manufacturing Plants: Heterogeneous Responses to Changes in Tariffs and Real Exchange Rates. Review of World Economics, 147: 131-167.

|

|

Brouthers Keith D and Hennart Jean-Francois. 2007. Boundaries of the Firm: Insights from International Entry Mode Research. Journal of Management, 33(3): 395-425.

|

|

Bryson John R and Vanchan Vida. 2020. COVID-19 and Alternative: Conceptualisations of Value and Risk in GPN Research. Tijdschrift Voor Economische En Sociale Geografie, 111(3): 530-542.

|

|

陈嘉,韦素琼,陈松林. 2014. 1991年来台商在大陆直接投资区位选择及驱动机制. 地理学报,69(6):838-849.

Chen Jia, Wei Suqiong, and Chen Songlin. 2014. The Locational Choice and Driving Forces Mechanism of TDI in the Chinese Mainland for Recent 20 Years. Acta Geographica Sinica, 69(6): 838-849.

|

|

Coe Neil M, Hess Martin, Yeung Henry Wai-Chung, Dicken Peter, and Henderson Jeffrey. 2004. 'Globalizing' Regional Development: A Global Production Networks Perspective. Transactions of the Institute of British Geographers, 29(4): 468-484.

|

|

Davis P S, Robinson Jr R B, Pearce J A, and Park S H. 1992. Business Unit Relatedness and Performance: A Look at the Pulp and Paper Industry. Strategic Management Journal, 13(5): 349-361.

|

|

Fuller Crispian. 2022. Brexit, the Mediation Strategies of Foreign Corporate Subsidiaries and Regional Resilience. Regional Studies, 56(11): 1961-1975.

|

|

台湾政治大学. 2022. 对海外投资事业营运状况调查分析报告(调查年度:2021年). (2022-12-31)[2023-08-07]. http://www.moeaic.gov.tw/.

NCCU. 2022. Investigation and Analysis Report on the Operation Status of Overseas Investment Business (Survey Year: 2021). (2022-12-31)[2023-08-07]. http://www.moeaic.gov.tw/.

|

|

Henderson Jeffrey, Dicken Peter, Hess Martin, Coe Neil, and Yeung Henry Wai-Chung. 2002. Global Production Networks and the Analysis of Economic Development. Review of International Political Economy, 9(3): 436-464.

|

|

Hollinshead Graham. 2020. Global Value Chains in International Knowledge Work: Networks, Stratifications and Labour Markets. Global Networks, 20(3): 472-488.

|

|

机械工业企业名录、华夏名录图书馆. 2010. 中国大陆台商企业名录. 北京:中国时代经济出版社.

Directory of Machinery Industry Enterprises and Huaxia Directory Library. 2010. Directory of Taiwanese Business Enterprises in Chinese Mainland. Beijing: China Times Economic Publishing House.

|

|

Kammoun Sawssen and Ben Romdhane Yosra. 2022. Impact of Government Responses to COVID-19 on the Resilience of FDI Attractiveness Factors in the Asian Region. Journal of Economic and Administrative Sciences, 40(1): 37-56..

|

|

李锋,韦素琼,游小珺. 2020. 关系视角下台湾高山茶产业在大陆的嵌入过程及机理——以漳平市永福镇为例. 热带地理,40(6):1026-1038.

Li Feng, Wei Suqiong, and You Xiaojun. 2020. Process and Mechanism of Embeddedness of the Taiwan High Mountain Tea Industry in Mainland China from the Perspective of Relations: A Case Study of Yongfu Town, Zhangping City. Tropical Geography, 40(6): 1026-1038.

|

|

刘婷婷,汪明峰,张英浩,汪凡,吴明宇. 2021. 中国互联网企业生存的时空格局及影响因素研究. 地理科学进展,40(3):410-421.

Liu Tingting, Wang Mingfeng, Zhang Yinghao, Wang Fan, and Wu Mingyu. 2021. Research on the Spatiotemporal Pattern and Influencing Factors of the Survival of Chinese Internet Enterprises. Progress in Geography, 40(3): 410-421.

|

|

刘逸. 2018. 战略耦合的研究脉络与问题. 地理研究,37(7):1421-1434.

Liu Yi. 2018. Theoretical Thread and Problems of Strategic Coupling. Geographical Research, 37(7): 1421-1434.

|

|

刘逸,纪捷韩,张一帆,杨宇. 2020. 粤港澳大湾区经济韧性的特征与空间差异研究. 地理研究,39(9):2029-2043.

Liu Yi, Ji Jiehan, Zhang Yifan, and Yang Yu. 2020. Economic Resilience and Spatial Divergence in the Guangdong-Hong Kong-Macao Greater Bay Area in China. Geographical Research, 39(9): 2029-2043.

|

|

刘逸,纪捷韩,许汀汀,张晓琳. 2021. 战略耦合对区域经济韧性的影响研究——以广东省为例. 地理研究,40(12):3382-3398.

Liu Yi, Ji Jiehan, Xu Tingting, and Zhang Xiaolin. 2021. The Impact of Strategic Coupling on Regional Economic Resilience under Globalization: A Case Study of Guangdong Province. Geographical Research, 40(12): 3382-3398.

|

|

刘逸,纪捷韩,高国瀚,朱晟君. 2023. 战略耦合对区域创新系统的影响研究——以广东省为例. 地理研究,42(7):1775-1792.

Liu Yi, Ji Jiehan, Gao Guohan, and Zhu Shengjun. 2023. Research on the Impact of Strategic Coupling on Regional Innovation System: Taking Guangdong Province as an Example. Geographical Research, 42(7): 1775-1792.

|

|

Liu Yi, Liang Yutian, Ma Shiping, and Huang Kaixuan. 2017. Divergent Developmental Trajectories and Strategic Coupling in the Pearl River Delta: Where Is a Sustainable Way of Regional Economic Growth? Sustainability, 9(10): 1782.

|

|

罗芊,贺灿飞,郭琪. 2016. 基于地级市尺度的中国外资空间动态与本土产业演化. 地理科学进展,35(11):1369-1380.

Luo Qian, He Canfei, and Guo Qi. 2016. Interaction between the Spatial Dynamics of Foreign Direct Investment and Domestic Industrial Change in Chinese Prefecture-Level Cities. Progress in Geography, 35(11): 1369-1380.

|

|

Lund Hege Bjerke and Steen Markus. 2020. Make at Home or Abroad? Manufacturing Reshoring through a GPN Lens: A Norwegian Case Study. Geoforum, 113: 154-164.

|

|

Rihoux Benoît and Ragin Charles C. 2009. Configurational Comparative Analysis. Thousand Oaks, CA: Sage Publications.

|

|

桑百川,张乃丹,任苑荣. 2015. 中国制造业外商直接投资持续下降的原因、影响和对策. 国际贸易,(4):11-14,23.

Sang Baichuan, Zhang Naidan, and Ren Yuanrong. 2015. The Reasons, Impacts, and Countermeasures for the Continuous Decline of Foreign Direct Investment in China's Manufacturing Industry. International Trade, (4): 11-14, 23.

|

|

Van Grunsven Leo and Hutchinson Francis E. 2016. The Evolution of the Electronics Industry in Johor (Malaysia): Strategic Coupling, Adaptiveness, Adaptation, and the Role of Agency. Geoforum, 74: 74-87.

|

|

汪明峰,赵玉萍. 2021. 中国互联网金融企业生存的时空差异和影响因素——以P2P网贷行业为例. 地理科学,41(5):747-758.

Wang Mingfeng and Zhao Yuping. 2021. Spatio-Temporal Variations of Internet Finance Enterprises' Survival and Their Influence Factors in China: A Case Study of P2P Lending. Scientia Geographica Sinica, 41(5): 747-758.

|

|

徐海英,周潮. 2019. 全球生产网络(GPNs)与区域发展的动态战略耦合——苏南与苏北韩资汽车行业企业价值捕获轨迹的比较. 人文地理,34(4):89-96.

Xu Haiying and Zhou Chao. 2019. The Dynamic Strategic Couplings of Global Production Networks (GPNs) and Regional Development: Comparison on Firm-Level Value Capture Trajectories between Subei and Sunan. Human Geography, 34(4): 89-96.

|

|

杨春. 2011. 台资跨境生产网络的空间重组——电脑企业从珠三角到长三角的转移. 地理学报,66(10):1343-1354.

Yang Chun. 2011. Restructuring the Cross-Border Production Networks of Taiwanese Investment in China: Relocation of Personal Computer Firms from Pearl River Delta to Yangtze River Delta. Acta Geographica Sinica, 66(10): 1343-1354.

|

|

Yeung Henry Wai-Chung. 2009. Transnational Corporations, Global Production Networks, and Urban and Regional Development: A Geographer's Perspective on Multinational Enterprises and the Global Economy. Growth and Change, 40(2): 197-226.

|

|

Yeung Henry Wai-Chung and Coe Neil M. 2015. Toward a Dynamic Theory of Global Production Networks. Economic Geography, 91(1): 29-58.

|

|

赵沙,王茂军,邵静. 2023. 跨国公司空间撤资研究综述——基于撤资的分布、模式与因素的回顾. 世界地理研究,32(5):18-33.

Zhao Sha, Wang Maojun, and Shao Jing. 2023. A Summary of the Research on the Spatial Divestment of Transnational Corporations: Review Based on the Distribution, Patterns and Factors of Divestment. World Regional Studies, 32(5): 18-33.

|

|

国家统计局人口和就业统计司. 2001—2022. 中国人口和就业统计年鉴. 北京:中国统计出版社.

National Bureau of Statistics, Department of Population and Employment Statistics. 2001-2022. China Population and Employment Statistical Yearbook. Beijing: China Statistics Press.

|

|

国家统计局. 2001—2022. 中国统计年鉴. 北京:中国统计出版社.

National Bureau of Statistics. 2001-2022. China Statistical Yearbook. Beijing: China Statistics Press.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}