长江经济带跨城风险投资的网络结构与运行机制

负责思路设计、分析框架和模型建立、论文修改与校对

收稿日期: 2025-11-06

修回日期: 2026-03-22

网络出版日期: 2026-06-01

基金资助

国家自然科学基金项目(42271212);2025年江苏高校“青蓝工程”优秀教学团队(“双术”融合的公共管理教学团队)(苏教师函[2025]16号);南京财经大学大学生创新创业训练项目(X2025103270108)

版权

Network Structures and Operational Mechanisms of Intercity Venture Capital Investments in the Yangtze River Economic Belt

Received date: 2025-11-06

Revised date: 2026-03-22

Online published: 2026-06-01

Copyright

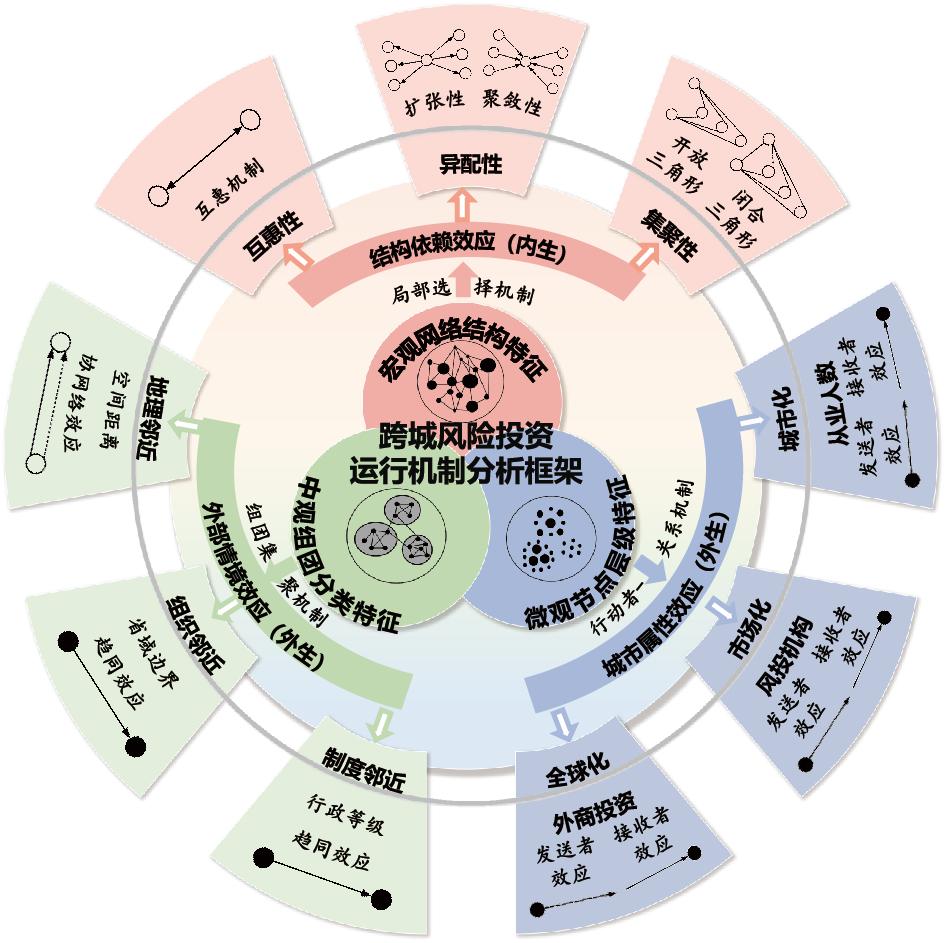

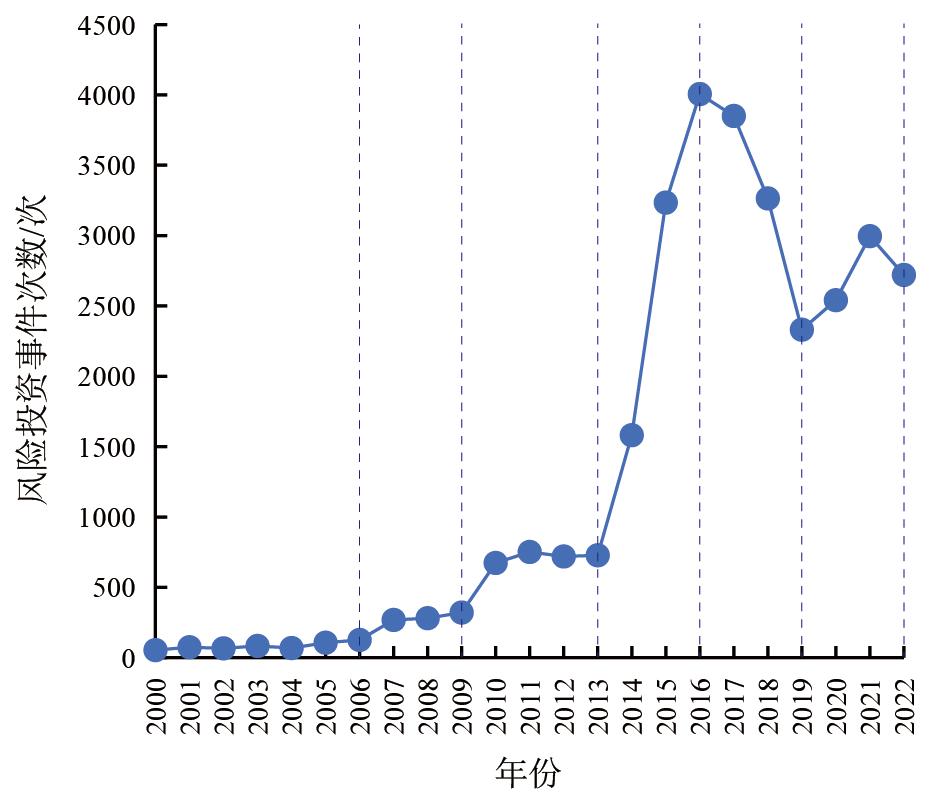

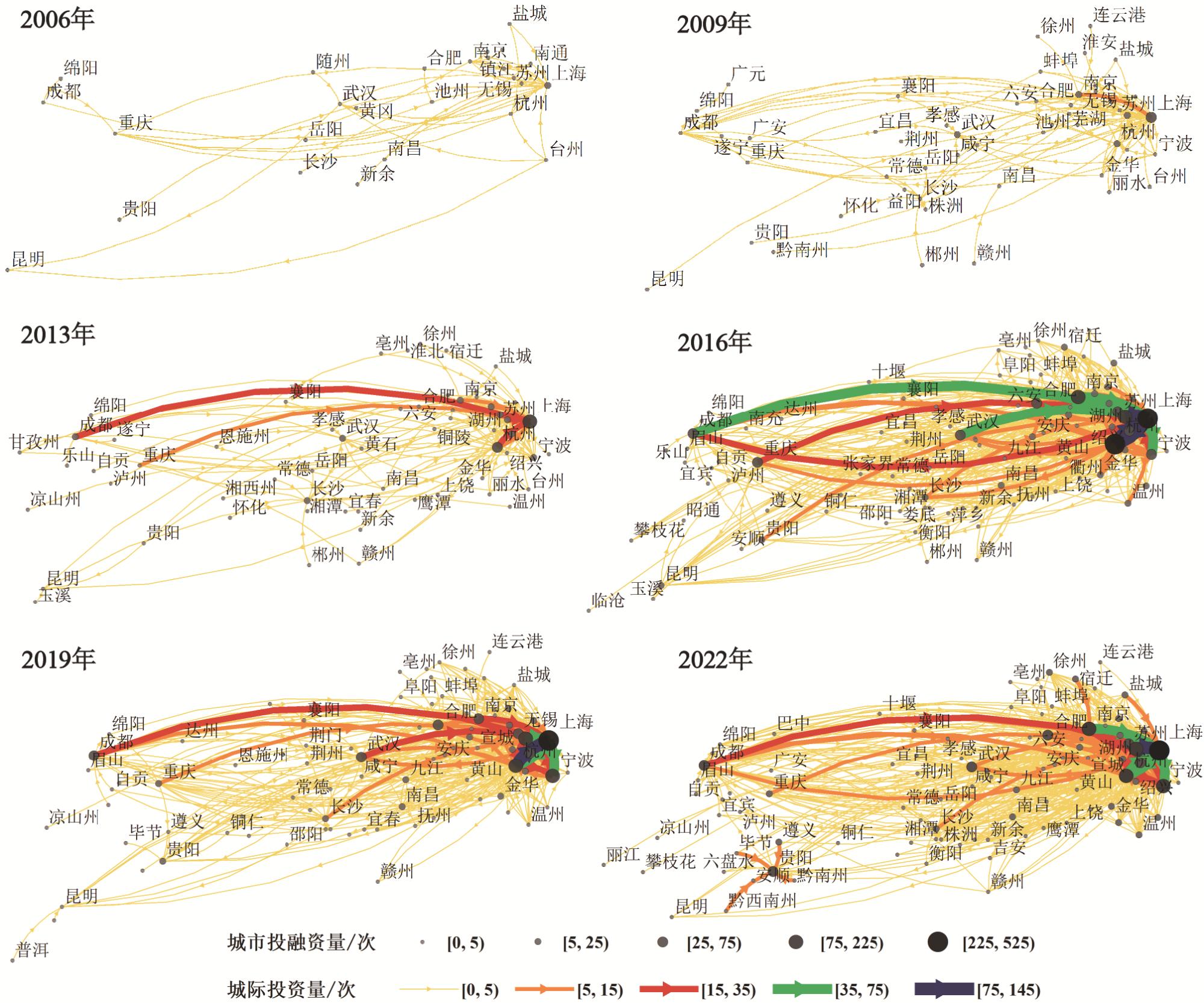

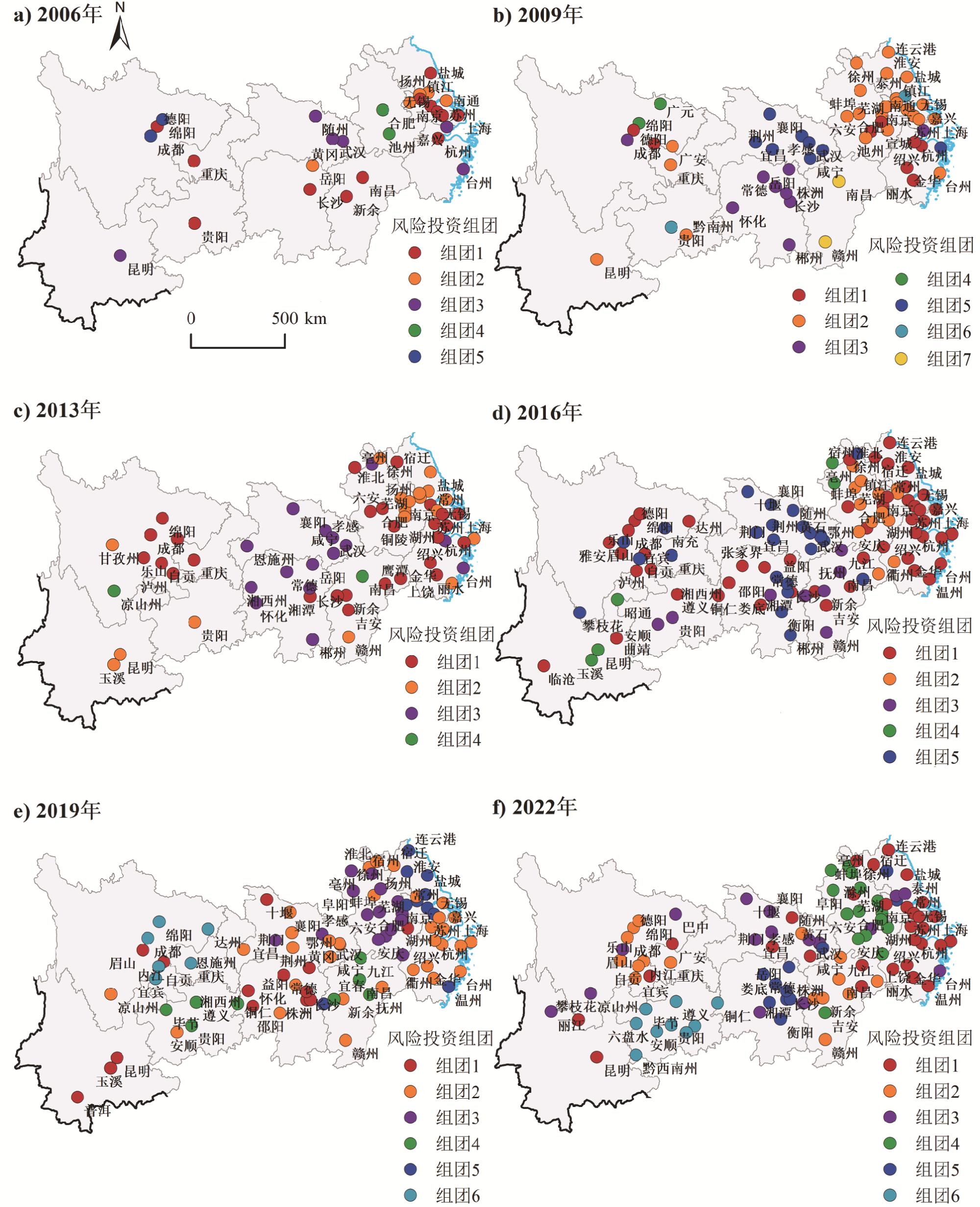

文章聚焦于2006—2022年长江经济带的跨城风险投资流,构建出6个时间截面的有向加权网络,从微观节点层级、中观组团分类、宏观拓扑属性层面分析其网络结构特征;并运用指数随机图模型从内生结构效应、城市属性效应、外部情境效应探讨其运行机制。研究发现:1)上海始终是长江经济带的风险投资核心,杭州、南京、武汉、成都、重庆紧随其后;投资组团与省域或区域行政边界高度契合,形成了长三角强势组团、成渝双核组团、长江中游多中心组团与云贵新兴组团;2)长江经济带跨城风险投资网络的核心—边缘分异突出,呈现异配性,网络投资规模与城际投资强度整体提升,互惠性与小世界性不断强化,网络结构亦逐步优化;3)长江经济带跨城风险投资及演化的内生运行机制从早期以互惠机制和择优依附机制为主演化到后期传递闭合机制凸显的多方博弈;外生运行机制中,城市的全球化、市场化、城市化水平均促进跨城风险投资,但全球化和城市化的作用在下降而市场化的作用在加强;城市间地理和组织邻近对跨城风险投资的推动也在弱化。

赖秭妍 , 徐炜 , 仲欣雨 , 戴靓 . 长江经济带跨城风险投资的网络结构与运行机制[J]. 热带地理, 2026 : 1 -15 . DOI: 10.13284/j.cnki.rddl.20250783

Cross-regional venture capital investments are crucial drivers for reshaping urban and regional economies, and their structural characteristics and operational mechanisms are popular topics in economic and urban geography. Based on intercity venture capital flows in the Yangtze River Economic Belt from 2006 to 2022, directed and weighted networks were constructed at six time points, and the network structural characteristics were analyzed from the perspectives of micro-node hierarchy, meso-cluster classification, and macro-topological attributes. Subsequently, the underlying operational mechanisms of intercity venture capital flows were further explored through the lenses of endogenous structural, urban attribute, and external contextual effects using exponential random graph models. The results showed that (1) Shanghai has consistently remained the core of venture capital networks in the Yangtze River Economic Belt, followed by Hangzhou, Nanjing, Wuhan, Chengdu, and Chongqing. Investment clusters are highly aligned with provincial or regional administrative boundaries, forming a strong cluster in the Yangtze River Delta, a dual-core cluster in Chengdu and Chongqing, a multicenter cluster in the middle reaches of the Yangtze River, and emerging clusters in Yunnan and Guizhou. (2) The core-periphery differentiation of intercity venture capital networks in the Yangtze River Economic Belt is prominent. The overall investment scale and intercity investment intensity of the networks increased, reciprocity and small-world characteristics were continuously strengthened, and network structures were gradually optimized. (3) The endogenous operational mechanisms of intercity venture capital flows in the Yangtze River Economic Belt evolved from reciprocal and preferential attachment mechanisms in the early stage to a later triadic closure mechanism driven by multiparty games. Regarding the exogenous operational mechanisms, the globalization, marketization and urbanization of cities promoted intercity venture capital flows, however, the roles of globalization and urbanization were decreasing whereas the role of marketization was increasing; the driving force of geographical and organizational proximity between cities to intercity venture capital flows was also decreasing. Based on these empirical findings, this study proposes policy recommendations for optimizing financial resource allocation and promoting coordinated regional development through network agglomeration and diffusion, urban functional division and interaction, and intercity barrier breaking and integration. Departing from existing research, this study systematically aligns network structural analysis with operational mechanisms across the micro-, meso-, and macro-levels, constructing an integrated multiscale analytical framework and a simulation methodology for complex networks. The applicability of this framework is validated through empirical investigation of intercity venture capital networks in the Yangtze River Economic Belt with the aim of deepening our understanding of intercity venture capital investment mechanisms while providing insights for research on other urban networks.

表1 2006—2022年长江经济带城际风险投资流排名前十的城市Table 1 Top-10 Cities in cross-city venture capital flows in the Yangtze River Economic Belt during 2006–2022 |

| 排名 | 2006年 | 2009年 | 2013年 | 2016年 | 2019年 | 2022年 | |||||||||||||||||

| 中心性 | 投资 强度 | 融资 强度 | 中心性 | 投资 强度 | 融资 强度 | 中心性 | 投资 强度 | 融资 强度 | 中心性 | 投资 强度 | 融资 强度 | 中心性 | 投资 强度 | 融资 强度 | 中心性 | 投资 强度 | 融资 强度 | ||||||

| 1 | 上海 | 上海 | 上海 | 上海 | 上海 | 上海 | 上海 | 上海 | 上海 | 上海 | 上海 | 上海 | 上海 | 上海 | 上海 | 上海 | 上海 | 上海 | |||||

| 2 | 无锡 | 无锡 | 无锡 | 杭州 | 杭州 | 杭州 | 杭州 | 杭州 | 杭州 | 杭州 | 杭州 | 杭州 | 杭州 | 杭州 | 杭州 | 杭州 | 杭州 | 杭州 | |||||

| 3 | 杭州 | 杭州 | 杭州 | 苏州 | 苏州 | 苏州 | 苏州 | 苏州 | 苏州 | 苏州 | 武汉 | 苏州 | 苏州 | 苏州 | 苏州 | 苏州 | 南京 | 苏州 | |||||

| 4 | 苏州 | 苏州 | 苏州 | 武汉 | 武汉 | 武汉 | 南京 | 南京 | 成都 | 武汉 | 苏州 | 武汉 | 南京 | 宁波 | 南京 | 南京 | 苏州 | 南京 | |||||

| 5 | 南京 | 南京 | 南京 | 无锡 | 无锡 | 无锡 | 成都 | 成都 | 南京 | 南京 | 南京 | 南京 | 武汉 | 南京 | 武汉 | 合肥 | 宁波 | 成都 | |||||

| 6 | 武汉 | 武汉 | 南通 | 南京 | 长沙 | 成都 | 常州 | 武汉 | 常州 | 成都 | 宁波 | 成都 | 宁波 | 武汉 | 成都 | 宁波 | 合肥 | 合肥 | |||||

| 7 | 重庆 | 重庆 | 武汉 | 长沙 | 南京 | 南京 | 宁波 | 宁波 | 无锡 | 宁波 | 成都 | 无锡 | 成都 | 合肥 | 合肥 | 成都 | 成都 | 无锡 | |||||

| 8 | 南通 | 长沙 | 嘉兴 | 成都 | 成都 | 长沙 | 武汉 | 常州 | 宁波 | 重庆 | 重庆 | 重庆 | 合肥 | 成都 | 宁波 | 无锡 | 贵阳 | 武汉 | |||||

| 9 | 嘉兴 | 成都 | 重庆 | 嘉兴 | 嘉兴 | 重庆 | 无锡 | 长沙 | 重庆 | 无锡 | 嘉兴 | 宁波 | 无锡 | 无锡 | 无锡 | 武汉 | 武汉 | 宁波 | |||||

| 10 | 长沙 | 常州 | 台州 | 重庆 | 重庆 | 合肥 | 重庆 | 无锡 | 武汉 | 长沙 | 合肥 | 长沙 | 长沙 | 嘉兴 | 长沙 | 常州 | 无锡 | 常州 | |||||

表2 指数随机图模型变量Table 2 Variables of exponential random graph models |

| 网络结构 | 类型 | 统计量 | 变量解释 | |

| 宏观 拓扑 属性 | 基础项 | 边 | edges | 产生城际投资的基准倾向 |

| 内生 结构 效应 | 互惠性 | mutual | 城市间产生相互投资的倾向 | |

| 扩张性 | gwodegree | 城际投资关系呈星形分布的倾向 | ||

| 聚敛性 | gwidegree | 城际融资关系呈星形分布的倾向 | ||

| 闭合三角构型 | gwesp | 拥有共同邻居的城市产生直接风险投资形成闭合三角形的倾向 | ||

| 开放三角构型 | gwdsp | 城市之间通过共同邻居产生间接风险投资形成开放三角形的倾向 | ||

| 中观 组团 分类 | 外部 情境 效应 | 网络协变量 | edgecov(geo) | 地理邻近促进城际风险投资 |

| 网络同配性 | nodematch(pro) | 组织邻近促进城际风险投资 | ||

| nodematch(adm) | 制度邻近促进城际风险投资 | |||

| 微观 节点 层级 | 城市 属性 效应 | 发送者效应 | nodeocov(fdi) | 全球化、市场化、城市化水平高的城市更容易发出风险投资 |

| nodeocov(firm) | ||||

| nodeocov(uemp) | ||||

| 接收者效应 | nodeicov(fdi) | 全球化、市场化、城市化水平高的城市更容易接收风险投资 | ||

| nodeicov(firm) | ||||

| nodeicov(uemp) | ||||

表3 指数随机图模型的拟合结果Table 3 Regression results of exponential random graph models |

| 变量 | 2006年 | 2009年 | 2013年 | 2016年 | 2019年 | 2022年 |

| edges | -16.245***(1.838) | -16.620**(6.309) | -12.781**(4.681) | -15.516***(2.400) | -16.879**(5.387) | -10.036**(3.240) |

| mutual | 6.427***(0.572) | 10.812***(2.134) | 8.095**(2.541) | 7.510***(1.483) | 6.314***(0.623) | 5.681***(1.086) |

| gwodegree | -1.909***(0.438) | -0.604***(1.181) | -2.370*(1.207) | -0.835*(0.772) | -1.746*(2.071) | -0.323*(0.964) |

| gwidegree | -2.307***(0.441) | -1.097***(1.103) | -4.740**(2.882) | -0.470**(0.771) | -0.900**(1.267) | -0.114*(1.362) |

| gwesp | 0.100(0.351) | 0.009(0.411) | 0.156***(0.330) | 0.293***(0.198) | 0.418***(0.392) | 0.359***(0.021) |

| gwdsp | -0.059(0.263) | -0.002(0.124) | -0.299**(0.081) | -0.025**(0.025) | -0.175**(0.041) | -0.098**(0.177) |

| edgecov(geo) | 2.636***(0.161) | 3.528***(0.557) | 2.512***(0.367) | 2.685***(0.159) | 2.217***(0.506) | 2.210***(0.237) |

| nodematch(pro) | 1.639***(0.378) | 1.875***(1.273) | 1.683***(1.011) | 1.533***(0.426) | 0.182***(1.015) | 0.403***(0.850) |

| nodematch(adm) | -0.979***(0.225) | -2.504**(0.854) | -0.868**(0.609) | -0.833**(0.275) | -1.570**(0.542) | -1.439**(0.476) |

| nodeocov(fdi) | 0.054*(0.076) | 0.330*(0.385) | 0.271**(0.300) | 0.185**(0.113) | 0.056**(0.285) | 0.026*(0.130) |

| nodeicov(fdi) | 0.194*(0.083) | 0.517*(0.365) | 0.092**(0.358) | 0.024**(0.122) | 0.008**(0.181) | 0.001*(0.159) |

| nodeocov(firm) | 0.001*(0.000) | 0.021*(0.022) | 0.028**(0.009) | 0.021*(0.001) | 0.029*(0.004) | 0.026*(0.003) |

| nodeicov(firm) | 0.001**(0.000) | 0.024**(0.013) | 0.039***(0.010) | 0.031**(0.000) | 0.037***(0.001) | 0.037***(0.002) |

| nodeocov(emp) | 0.986***(0.164) | 0.635***(0.783) | 1.096***(0.632) | 1.220***(0.217) | 1.105*(0.455) | 0.660*(0.335) |

| nodeicov(emp) | 0.656***(0.162) | 1.441***(0.757) | 0.415***(0.590) | 1.091***(0.207) | 0.916*(0.429) | 0.497*(0.377) |

| AIC | 881.830 | 160.819 | 910.883 | 735.590 | 972.980 | |

| BIC | 974.906 | 250.208 | 843.291 | |||

| Log Likelihood | -427.915 | -65.409 | -440.441 | -352.795 | -471.490 | -693.127 |

注:*** P<0.001;** P<0.01;* P<0.05;括号中的数值为稳健标准误。 |

① http://www.cvsource.com.cn/

|

安頔, 胡映洁, 万勇. 中国城市信息流网络空间结构特征研究: 基于降噪处理与有向网络分析方法. 世界地理研究, 2024, 33 (1): 134- 148.

An Di, Hu Yingjie, and Wan Yong. Analysis on Characteristics of Urban Information Network Structure in China: A Method Based on Denoising and Directed Network. World Regional Studies, 2024, 33 (1): 134- 148.

|

|

Castells M. 2009. The Rise of the Network Society. London: Wiley-Blackwell.

|

|

曹湛, 戴靓, 杨宇, 彭震伟. 基于“蜂鸣—管道”模型的中国城市知识合作模式及其对知识产出的影响. 地理学报, 2022, 77 (4): 960- 975.

Cao Zhan, Dai Liang, Yang Yu, and Peng Zhenwei. Knowledge Collaboration Patterns of Chinese Cities and Their Impacts on Knowledge Output: An Empirical Study Based the "Buzz-and-Pipelines" Model. Acta Geographica Sinica, 2022, 77 (4): 960- 975.

|

|

陈思, 何文龙, 张然. 风险投资与企业创新: 影响和潜在机制. 管理世界, 2017 (1): 158- 169.

Chen Si, He Wenlong, and Zhang Ran. Venture Capital and Corporate Innovation: Impact and Potential Mechanisms. Journal of Management World, 2017 (1): 158- 169.

|

|

Dai L, Derudder B, Cao Z, and Ji Y. Examining the Evolving Structures of Intercity Knowledge Networks: The Case of Scientific Collaboration in China. International Journal of Urban Sciences, 2023, 27 (3): 371- 389.

|

|

戴靓, 曹湛, 马海涛, 纪宇凡. 中国城市知识合作网络结构演化的影响机制. 地理学报, 2023, 78 (2): 334- 350.

Dai Liang, Cao Zhan, Ma Haitao, and Ji Yufan. The Influencing Mechanisms of Evolving Structures of China's Intercity Knowledge Collaboration Networks. Acta Geographica Sinica, 2023, 78 (2): 334- 350.

|

|

戴靓, 丁子军, 马海涛, 曹湛, 王瑞霖. 粤港澳大湾区技术转移的空间关联与内生动力. 地理学报, 2024, 79 (6): 1503- 1520.

Dai Liang, Ding Zijun, Ma Haitao, Cao Zhan, and Wang Ruilin. Spatial Linkages and Endogenous Mechanisms of Technology Transfer in the Guangdong-Hong Kong-Macao Greater Bay Area. Acta Geographica Sinica, 2024, 79 (6): 1503- 1520.

|

|

段德忠, 杜德斌, 谌颖, 翟庆华. 中国城市创新网络的时空复杂性及生长机制研究. 地理科学, 2018, 38 (11): 1759- 1768.

Duan Dezhong, Du Debin, Chen Ying, and Zhai Qinghua. Spatial-Temporal Complexity and Growth Mechanism of City Innovation Network in China. Scientia Geographica Sinica, 2018, 38 (11): 1759- 1768.

|

|

Ducruet C and Beauguitte L. Spatial Science and Network Science: Review and Outcomes of a Complex Relationship. Networks and Spatial Economics, 2014, 14 (3/4): 297- 316.

|

|

Du D, Wang J, Li J, and Huang J. Evolution of China's Intercity Venture Capital Network: Preferential Attachment vs. Path Dependence. Cities, 2024, 148, 104874.

|

|

Fang J. An Analysis of the Differentiation Rules and Influencing Factors of Venture Capital in Beijing-Tianjin-Hebei Urban Agglomeration. Journal of Geographical Sciences, 2018, 28 (4): 514- 528.

|

|

方嘉雯, 刘海猛. 京津冀城市群创业风险投资的时空分布特征及影响机制. 地理科学进展, 2017, 36 (1): 68- 77.

Fang Jiawen and Liu Haimeng. How and Why Venture Capital Flows in the Beijing-Tianjin-Hebei Urban Agglomeration. Progress in Geography, 2017, 36 (1): 68- 77.

|

|

Florida R and Smith D F. Venture Capital, Innovation, and Economic Development. Economic Development Quarterly, 1990, 4 (4): 345- 360.

|

|

谷军健, 廖理, 张伟强, 袁伟. 疫情冲击下中国创业活跃度损失与韧性研究. 科学学研究, 2024, 42 (1): 158- 169.

Gu Junjian, Liao Li, Zhang Weiqiang, and Yuan Wei. The Loss and Resilience of Entrepreneurship in China under COVID-19 Pandemic. Studies in Science of Science, 2024, 42 (1): 158- 169.

|

|

桂钦昌, 杜德斌, 刘承良, 侯纯光. 基于随机行动者模型的全球科学合作网络演化研究. 地理研究, 2022, 41 (10): 2631- 2647.

Gui Qinchang, Du Debin, Liu Chengliang, and Hou Chunguang. The Evolution of the Global Scientific Collaboration Network: A Stochastic Actor-Oriented Model Approach. Geographical Research, 2022, 41 (10): 2631- 2647.

|

|

国务院. 2014. 关于依托黄金水道推动长江经济带发展的指导意见. (2014-10-10)[2025-09-28]. https://www.gov.cn/gongbao/content/2014/content_2758494.htm.

State Council. 2014. Guiding Opinions of the State Council on Promoting the Development of the Yangtze River Economic Zone Based on the Golden Waterway. (2014-10-10) [2025-09-28]. https://www.gov.cn/gongbao/content/2014/content_2758494.htm.

|

|

胡国建, 陈传明, 陈丽娟, 王强, 金星星. 企业跨区域投资格局及其影响因素: 以福建上市企业为. 经济地理, 2018, 38 (9): 138- 146.

Hu Guojian, Chen Chuanming, Chen Lijuan, Wang Qiang, and Jin Xingxing. Enterprise's Cross-Region Investment Pattern and Its Determinants: A Case Study of Fujian Listed Firms. Economic Geography, 2018, 38 (9): 138- 146.

|

|

Hunter D R. Curved Exponential Family Models for Social Networks. Social Networks, 2007, 29 (2): 216- 230.

|

|

焦敬娟, 张齐林, 吴宇勇, 江润泽, 王姣娥. 中国异地投资网络结构演化及影响因素研究. 地理科学进展, 2021, 40 (8): 1257- 1268.

Jiao Jingjuan, Zhang Qilin, Wu Yuyong, Jiang Runze, and Wang Jiao'e. Change and Influencing Factors of China's Cross-Regional Investment Network Structure. Progress in Geography, 2021, 40 (8): 1257- 1268.

|

|

金永红, 汪巍, 奚玉芹. 中国风险投资网络结构特性及其演化. 系统管理学报, 2021, 30 (1): 40- 53.

Jin Yonghong, Wang Wei, and Xi Yugin. Structure and Evolution of Venture Capital Network in China. Journal of Systems & Management, 2021, 30 (1): 40- 53.

|

|

Langeland O. Financing Innovation: The Role of Norwegian Venture Capitalists in Financing Knowledge-Intensive Enterprises. European Planning Studies, 2007, 15 (9): 1143- 1161.

|

|

Leinbach T R and Amrhein C. A Geography of the Venture Capital Industry in the US. The Professional Geographer, 1987, 39 (2): 146- 158.

|

|

冷炳荣, 杨永春, 谭一洺. 城市网络研究: 由等级到网络. 国际城市规划, 2014, 29 (1): 1- 7.

Leng Bingrong, Yang Yongchun, and Tan Yiming. City Network Studies: The Transformation of Research Perspective from Hierarchy to Network. Urban Planning International, 2014, 29 (1): 1- 7.

|

|

李鲁奇, 戴靓, 宓泽锋, 孔翔. 开发区资本再地域化的演化特征与形成机理: 以长三角核心区为例. 地理研究, 2024, 43 (12): 3175- 3190.

Li Luqi, Dai Liang, Mi Zefeng, and Kong Xiang. The Evolution Characteristics and Formation Mechanism of Capital Reterritorialization between Development Zones in the Core Area of Yangtze River Delta Region. Geographical Research, 2024, 43 (12): 3175- 3190.

|

|

Li Z and Feng Z. Mapping Urban Networks through Inter-Firm Investment Linkages: The Case of Listed Companies in Jiangsu, China. Sustainability, 2019, 12 (1): 89- 89.

|

|

卢秦, 叶玉瑶, 李苑君, 吴康敏, 刘郑倩. 中国城市间风险投资网络结构演化及影响因素. 热带地理, 2023, 43 (8): 1512- 1522.

Lu Qin, Ye Yuyao, Li Yuanjun, Wu Kangmin, and Liu Zhengqian. Evolution and Influencing Factors of Venture Capital Network Structure among Chinese Cities. Tropical Geography, 2023, 43 (8): 1512- 1522.

|

|

罗超亮, 刘冰, 姜晖. “谁”在投资中国文旅创业板块: 基于“领投-跟投”关系的研究. 旅游学刊, 2023, 38 (1): 66- 80.

Luo Chaoliang, Liu Bing, and Jiang Hui. "Who" Invests in New Culture and Tourism Ventures in China? A Study on "Leader-Follower" Relationships in Venture Capital Syndication. Tourism Tribune, 2023, 38 (1): 66- 80.

|

|

罗吉, 党兴华. 我国风险投资网络社群识别、群间差异与投资绩效研究. 管理评论, 2017, 29 (9): 48- 58.

Luo Ji and Dang Xinghua. China's Venture Capital Network Communities Recognition, Differences between the Communities and Investment Performance. Management Review, 2017, 29 (9): 48- 58.

|

|

马海涛, 胡夏青. 城市网络视角下的中国科技创新功能区划研究. 地理学报, 2022, 77 (12): 3104- 3124.

Ma Haitao and Hu Xiaqing. Regionalization of Scientific and Technological Innovation in China: From the Perspective of Urban Network. Acta Geographica Sinica, 2022, 77 (12): 3104- 3124.

|

|

马铭晨, 吕拉昌. 风险投资与区域创新: 机制、路径与异质性——基于中国29个省的实证分析. 经济地理, 2023, 43 (3): 140- 149.

Ma Mingchen and Lyu Lachang. Venture Capital and Regional Innovation: Mechanism, Path and Heterogeneity: Based on Empirical Analysis of 29 Provinces in China. Economic Geography, 2023, 43 (3): 140- 149.

|

|

毛毅翀, 吴福象, 葛和平. 风险投资、专利权行政保护与关键技术创新. 科技进步与对策, 2023, 40 (11): 40- 50.

Mao Yichong, Wu Fuxiang, Ge Heping. Venture Capital, Patent Administrative Protection and Key Technological Innovation. Science & Technology Progress and Policy, 2023, 40 (11): 40- 50.

|

|

Ma Y, Zhuang X, and Li L. Research on the Relationships of the Domestic Mutual Investment of China Based on the Cross-Shareholding Networks of the Listed Companies. Physica A: Statistical Mechanics and Its Applications, 2011, 390 (4): 749- 759.

|

|

Pan F, Bi W, Lenzer J, and Zhao S. Mapping Urban Networks through Inter-Firm Service Relationships: The Case of China. Urban Studies, 2017, 54 (16): 3639- 3654.

|

|

Pan F, Zhao S, and Wójcik D. The rise of Venture Capital Centres in China: A Spatial and Network Analysis. Geoforum, 2016, 75, 148- 158.

|

|

钱肖颖, 孙斌栋. 基于城际创业投资联系的中国城市网络结构和组织模式. 地理研究, 2021, 40 (2): 419- 430.

Qian Xiaoying and Sun Bindong. The Spatial Structures and Organization Patterns of China's City Network Based on Inter-City Startup Investments. Geographical Research, 2021, 40 (2): 419- 430.

|

|

覃雄合, 李梁荣, 黄晓东. 基于指数随机图模型的全球跨境并购网络结构特征与形成机制. 资源科学, 2023, 45 (9): 1693- 1709.

Qin Xionghe, Li Liangrong, and Huang Xiaodong. Structural Characteristics and Formation Mechanism of Global Cross-Border M&A Networks: Based on the Exponential Random Graph Model. Resources Science, 2023, 45 (9): 1693- 1709.

|

|

Shi S, Wong S K, and Zheng C. Network Capital and Urban Development: An Inter-Urban Capital Flow Network Analysis. Regional Studies, 2022, 56 (3): 406- 419.

|

|

Snijders T A, Pattison P E, Robins G L, and Handcock M S. New Specifications for Exponential Random Graph Models. Sociological methodology, 2006, 36 (1): 99- 153.

|

|

孙茜, 黄丽. 风险投资网络与绿色技术创新网络的时空耦合及其影响因素: 以长三角城市群为例. 热带地理, 2022, 42 (5): 716- 726.

Sun Qian and Huang Li. Spatial-Temporal Coupling of Venture Capital and Green Technology Innovation Networks and Its Influencing Factors: A Case Study of the Yangtze River Delta Urban Agglomeration. Tropical Geography, 2022, 42 (5): 716- 726.

|

|

孙宇, 彭树远. 长三角城市创新网络凝聚子群发育机制研究——基于多值ERGM. 经济地理, 2021, 41 (9): 22- 30.

Sun Yu and Peng Shuyuan. Development Mechanism of Cohesive Subgroups' Urban Innovation Networks in the Yangtze River Delta: Based on the Valued ERGM. Economic Geography, 2021, 41 (9): 22- 30.

|

|

Vinciguerra S, Frenken K, and Valente M. The Geography of Internet Infrastructure: An Evolutionary Simulation Approach Based on Preferential Attachment. Urban Studies, 2010, 47 (9): 1969- 1984.

|

|

汪传江. 中国城市间投资网络的结构特征与演化分析: 基于企业并购视角. 工业技术经济, 2019, 38 (2): 87- 96.

Wang Chuanjiang. Analysis of Structural Characteristics and Evolution of China's Cross-City Investment Network-Based on the Perspective of Mergers and Acquisitions. Journal of Industrial Technology and Economy, 2019, 38 (2): 87- 96.

|

|

汪明峰, 魏也华, 邱娟. 中国风险投资活动的空间集聚与城市网络. 财经研究, 2014, 40 (4): 117- 131.

Wang Mingfeng, Wei Yehua, and Qiu Juan. Spatial Agglomeration and Urban Network of Venture Capital Investment in China. Journal of Finance and Economics, 2014, 40 (4): 117- 131.

|

|

Wei D Y, Luo J, and Zhou Q. Location Decisions and Network Configurations of Foreign Investment in Urban China. The Professional Geographer, 2010, 62 (2): 264- 283.

|

|

杨文龙, 杜德斌. “一带一路”沿线国家投资网络结构及其影响因素: 基于ERGM模型的研究. 世界经济研究, 2018 (5): 80- 94,136-137.

Yang Wenlong and Du Debin. Investment Network Structure and Its Impact Mechanism of the Belt and Road Initiative Area. World Economy Studies, 2018 (5): 80- 94,136-137.

|

|

于瀚辰, 周麟, 沈体雁. 制造业企业区位选择集聚经济指向的空间效应. 地理研究, 2019, 38 (2): 273- 284.

Yu Hanchen, Zhou Lin, and Shen Tiyan. Location Selection and Spatial Effects of Agglomeration Economy in Manufacturing Enterprises. Geographical Research, 2019, 38 (2): 273- 284.

|

|

余振, 周冰惠, 谢旭斌, 王梓楠. 参与全球价值链重构与中美贸易摩擦. 中国工业经济, 2018 (7): 24- 42.

Yu Zhen, Zhou Binghui, Xie Xubin, and Wang Zinan. Participation in the Reconstruction of the GVCs and Sino-U. S. Trade Frictions. China Industrial Economics, 2018 (7): 24- 42.

|

|

Zhang J. The Spatial Dynamics of Globalizing Venture Capital in China. Environment and Planning A, 2011, 43 (7): 1562- 1580.

|

|

张维阳, 谢海威, 唐可欣. 合作与流动: 基于两种城际风险投资关系的实证检验. 地理科学, 2025, 45 (9): 1910- 1922.

Zhang Weiyang, Xie Haiwei, and Tang Kexin. Collaboration and Flow: An Empirical Examination Based on Two Types of Intercity Venture Capital Relationships. Geographical Science, 2025, 45 (9): 1910- 1922.

|

|

张晓晴, 谭一帆, 徐维军. 粤港澳大湾区创业风险投资网络演化及影响因素研究. 南方经济, 2021 (1): 20- 36.

Zhang Xiaoqing, Tan Yifan, and Xu Weijun. Research on the Evolution and Influencing Factors of Venture Capital Network in Guangdong-Hong Kong-Macao Greater Bay Area. South China Journal of Economics, 2021 (1): 20- 36.

|

|

赵林, 汲中俊, 吴殿廷, 高晓彤. 黄河流域城市创新网络结构的演变特征及影响因素. 世界地理研究, 2025, 34 (5): 137- 150.

Zhao Lin, Ji Zhongjun, Wu Dianting, and Gao Xiaotong. Evolution Characteristics and Influencing Factors of Interurban Innovation Network Structure in the Yellow River Basin. World Regional Studies, 2025, 34 (5): 137- 150.

|

|

赵玉萍, 汪明峰, 唐曦. 长三角一体化背景下的城市空间联系与规划: 基于风险投资活动的研究. 城市规划, 2020, 44 (6): 55- 64.

Zhao Yuping, Wang Mingfeng, and Tang Xi. Urban Spatial Connection and Planning under the Background of the Integration of the Yangtze River Delta: A Study Based on Venture Capital Activities. City Planning Review, 2020, 44 (6): 55- 64.

|

|

中共中央, 国务院. 2016. 长江经济带发展规划纲要. (2016-09-11)[2025-07-20]. https://cjjjd.ndrc.gov.cn/gongzuodongtai/quanweifabu/guanfangfabu/201908/t20190801_943674.htm.

CPC Central Committee, State Council. 2016. Outlines Integrated Development of Yangtze River Delta (Yangtze River Economic Belt Development Plan). (2016-09-11) [2025-07-20]. https://cjjjd.ndrc.gov.cn/gongzuodongtai/quanweifabu/guanfangfabu/201908/t20190801_943674.htm.

|

|

钟无双, 唐可欣, 张维阳, 孙东琪, 戴靓. 基于ML-ERGM的长三角“城市—企业”分层网络及其形成机制研究. 地理科学进展, 2024, 43 (4): 674- 684.

Zhong Wushuang, Tang Kexin, Zhang Weiyang, Sun Dongqi, and Dai Liang. Multilevel “City-Firm” Networks in the Yangtze River Delta and Its Formation Mechanism: A Study Based on the ML-ERGM Model. Progress in Geography, 2024, 43 (4): 674- 684.

|

|

周建平, 刘程军, 徐维祥, 李露, 周梦瑶, 侯和宏. 电子商务背景下快递企业物流网络结构及自组织效应: 以中通快递为例. 经济地理, 2021, 41 (2): 103- 112.

Zhou Jianping, Liu Chengjun, Xu Weixiang, Li Lu, Zhou Mengyao, and Hou Hehong. Logistics Network Structure of Express Delivery Companies and Their Self-Organization Effect under the Background of E-Commerce: Taking ZTO Express as an Example. Economic Geography, 2021, 41 (2): 103- 112.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}