中国银行退出网点的多尺度格局及其影响因素

|

李楚海(1998—),男,广东汕头人,硕士研究生,研究方向为城市经济,(Email)lichuhaist@foxmail.com; |

收稿日期: 2022-05-30

修回日期: 2022-08-09

网络出版日期: 2023-08-14

基金资助

国家自然科学基金项目——淘宝村空间集聚、产业升级及其共同演化机制研究(41901146)

国家自然科学基金项目——闽台资源环境承载能力与区域发展耦合机理及调控(41971261)

国家社会科学基金重点项目——互联网赋能城市创新转型的经验和模型研究(19AZD007)

Multiscale Pattern and Factors Influencing Bank Outlets Withdrawn in China

Received date: 2022-05-30

Revised date: 2022-08-09

Online published: 2023-08-14

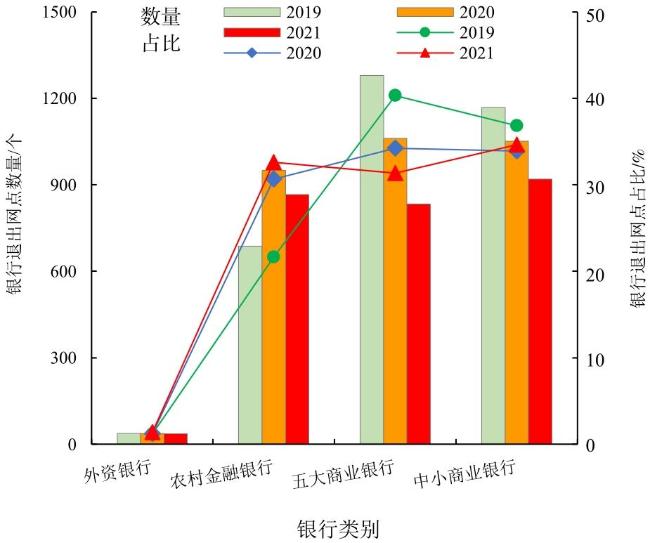

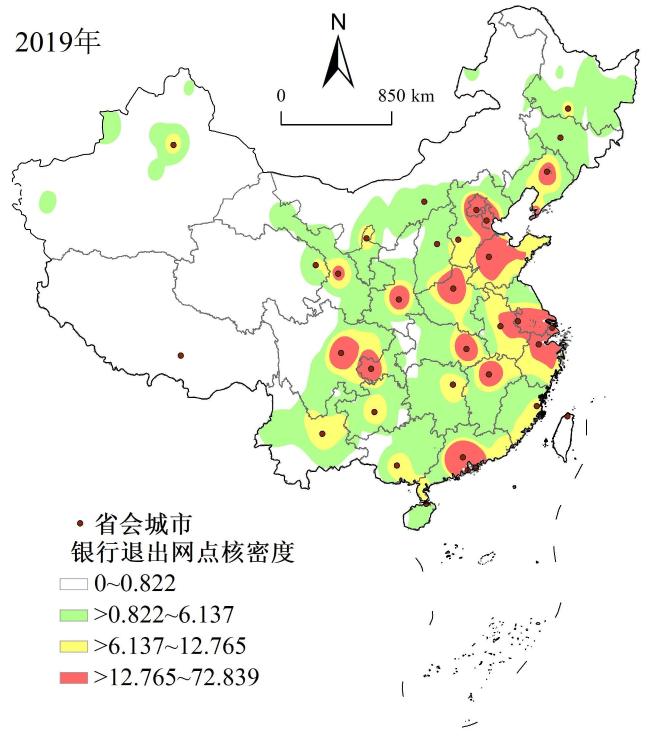

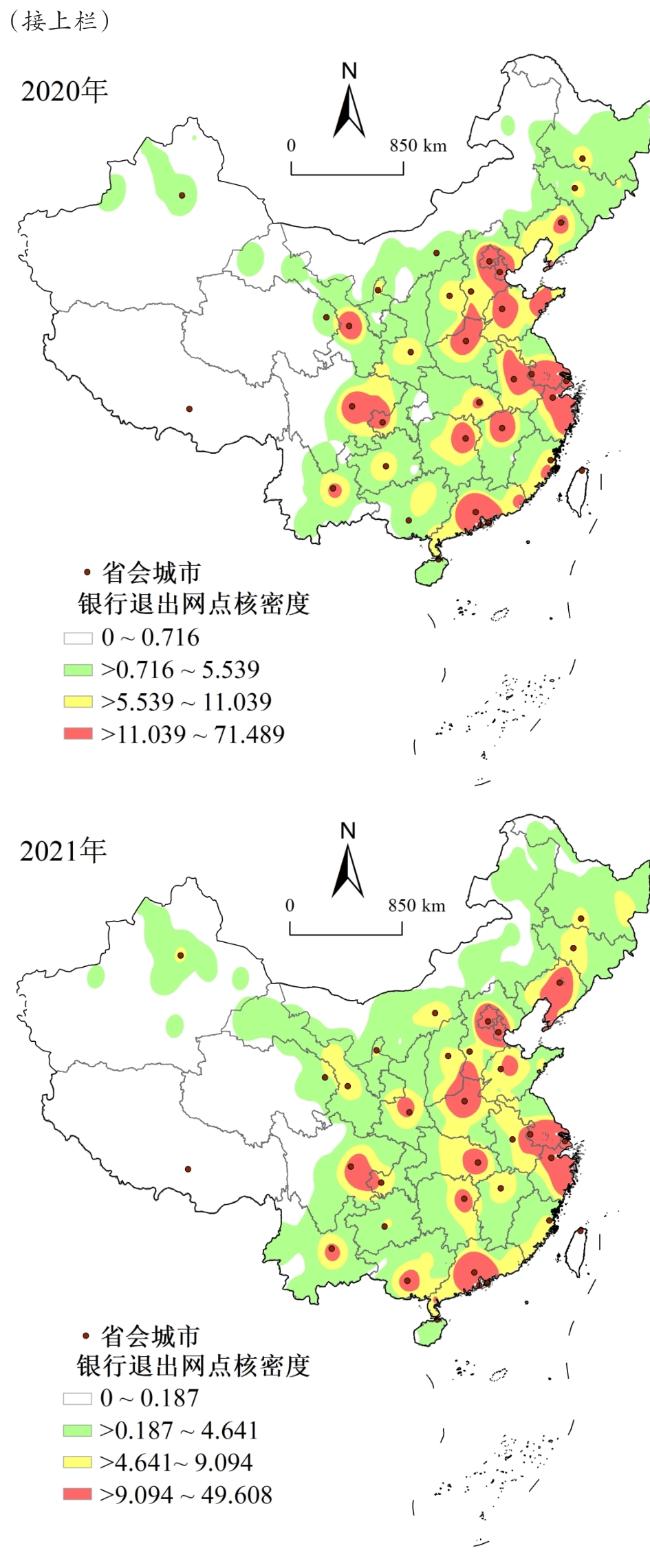

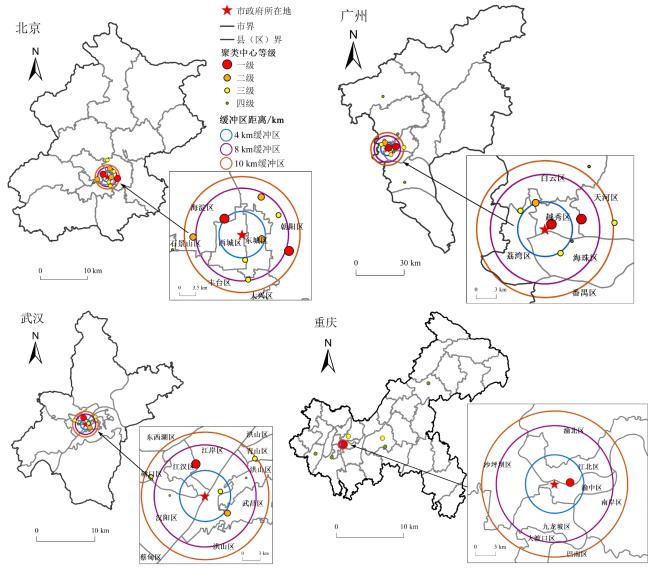

运用地理空间分析方法和DBSCAN算法,探索2019―2021年银行退出网点在不同尺度上空间分布特征,并结合空间计量模型,探讨退出金融银行的影响因素。结果表明:1)五大银行和中小银行的银行网点大量退出,但退出数量呈减少趋势;农村金融银行则面临巨大的关停压力。2)银行退出网点的数量呈东中西递减规律,但银行退出网点在西部的地理集中度却高于东部和中部地区;同时,其主要集中在大型城市群,且集聚特征逐渐增强。从城市内部看,银行退出网点主要集中于资本、人口及技术等要素密集的区域,其聚类数量也呈东中西递减态势。3)移动互联网的发展加速了银行网点退出,主要表现在移动互联网普及率高,使用人群更多,即使具有良好的经营效益,银行网点的退出依然受市场外部因素的影响;劳动力经营成本和市场竞争也是银行网点退出的主要原因。

李楚海 , 林娟 , 卢嘉新 , 伍世代 . 中国银行退出网点的多尺度格局及其影响因素[J]. 热带地理, 2023 , 43(8) : 1501 -1511 . DOI: 10.13284/j.cnki.rddl.003721

In the context of bank failure, the internet and development trend of financial businesses have notably influenced the banking industry. However, existing literature shows that few studies have quantitatively examined these influences on bank outlets, and the outcomes of studies on the impact of internet on the offline operation of banks have not been authoritatively verified; therefore, further exploration is required. In this context, this study analyzed the withdrawal of offline bank outlets and spatial distribution of bank withdrawals from 2019-2021 using kernel density analysis, geographical concentration index, and DBSCAN clustering algorithm and identified the comprehensive factors influencing bank withdrawals by combining these analyses with a spatial econometric model. This study determined the influences of various factors on the operation of offline financial banks under the background of information development. According to the results: 1) From 2019 to 2020, the withdrawn financial bank outlets revealed aggregated distribution overall, and the number of financial bank outlets that withdrew gradually declined from east to west; given the different conditions in terms of information network impact, different types of bank outlets reported various trends in these changes. 2) The financial institutions that withdrew had some common characteristics from single- and intra-city perspectives. Regarding single cities, In the three regions classified by the level of economic development, large urban agglomerations are the centralized regions where banks withdraw branches, forming the center–edge structure with core cities as the center. From the intracity perspective, more financial banks withdrew in regions with intensive capital, dense population, and developed technology. 3) In the context of mobile information, financial bank withdrawal was influenced by multiple factors. Overall, information environment exerts a strong influence. However, whether innovative ability is related to financial bank withdrawal remains unclear. In addition, the competition, labor, rent, and other operation costs and bank operation benefits from the external market substantially influenced the withdrawal of banks. In contrast to previous studies on the spatial expansion of bank outlets, this study discussed the development characteristics of financial bank withdrawal from the perspectives of time and multidimensional space and additionally considered financial geography, providing subsequent researchers with a reference and guidance. However, limited by data, this study only analyzed and discussed the data of from a 3-year period; the longer-term details of the study object were not summarized. In the future, more abundant data and broader methods will be used to conduct more detailed studies from richer perspectives.

| 区域 | 指标 | 2019年 | 2020年 | 2021年 |

|---|---|---|---|---|

| 东部 | 地理集中指数 | 34.65 | 35.93 | 35.51 |

| 数量占比/% | 51.5 | 50.5 | 49.1 | |

| 中部 | 地理集中指数 | 36.21 | 34.87 | 34.68 |

| 数量占比/% | 25.4 | 29.3 | 31.2 | |

| 西部 | 地理集中指数 | 38.57 | 40.61 | 41.18 |

| 数量占比/% | 23.1 | 20.2 | 19.7 | |

| 全国 | 地理集中指数 | 21.96 | 22.38 | 22.07 |

表2 城市银行退出网点DBSCAN聚类参数选取Table 2 DBSCAN clustering parameter selection for bank outlets withdrawn in the cities |

| 城市 | 邻域半径(Eps)/km | 簇最小点数(Min pts )/个 |

|---|---|---|

| 北京 | 1.73 | 5 |

| 广州 | 1.17 | 4 |

| 武汉 | 1.69 | 3 |

| 重庆 | 7.28 | 3 |

表3 中国银行退出网点空间分布的影响因素变量选取及描述Table 3 Variable selection and description of factors influencing the spatial distribution of bank outlets withdrawn in China |

| 变量类型 | 特征变量 | 量化特征 | 数据来源* | VIF |

|---|---|---|---|---|

| 信息化环境 | 移动电话普及率 | 移动电话用户数与人口之比/% | 城市统计年鉴与统计公报 | 1.688 |

| 创新能力 | 城市专利授权量/件 | 城市统计年鉴与统计公报 | 3.055 | |

| 人口素质 | 在校大学生数量/人 | 城市统计年鉴与统计公报 | 2.747 | |

| 经营成本 | 土地成本 | 地级市平均房价/(元·m-2) | 安居客 | 4.532 |

| 人力成本 | 在岗职工平均工资/元 | 城市统计年鉴与统计公报 | 1.713 | |

| 经营效应 | 人口数量 | 地级市人口数量/万人 | 城市统计年鉴与统计公报 | 2.63 |

| 存贷款经济比 | 存贷款金额与经济之比/% | 城市统计年鉴与统计公报 | 1.256 | |

| 市场竞争 | 银行聚集度 | 银行网点密度/(万hm2·个-1) | 中科院资源环境科学与数据中心 | 3.093 |

表4 中国银行退出网点空间影响因素计量分析Table 4 Spatial factors quantitative analysis of bank outlets withdrawn in China |

| 变量 | 非空间模型 | 空间模型 |

|---|---|---|

| 普通最小二乘法(OLS) | 空间误差模型(SEM) | |

| 常数项 | -185.962(-5.032)*** | -193.128(-5.014)*** |

| ln Mobile | 7.717(2.74)*** | 6.845(2.387)** |

| ln Patent | 0.08(0.169) | 0.234(0.458) |

| ln Quality | 1.199(2.142)*** | 1.187(2.148)** |

| ln Landprice | 0.037 6(0.269) | 0.071 4(0.509) |

| ln Salary | 10.321(3.074)*** | 11.826(3.344)*** |

| POP | 0.018 9(8.886)*** | 0.018 9(9.045)*** |

| ln DNL | 3.162(2.482)** | 2.457(1.902)* |

| Compete | 0.068 9(1.763)* | 0.067 8(1.676)* |

| LAMBDA | ― | 0.236(3.074)*** |

| R2 | 0.654 | 0.666 |

| Adjusted R2 | 0.645 | ― |

| AICc | 2 243.1 | 2 235.5 |

| SC | 2 276.93 | 2 269.33 |

| Log likelihood | -1 112.55 | -1 108.752 258 |

| Moran's I (error) | 3.028 5*** | ― |

| LM(lag) | 0.00 | ― |

| Robust LM (lag) | 6.651 9*** | ― |

| LM(error) | 7.141 9*** | ― |

| Robust LM (error) | 13.794*** | ― |

| LM (SARMA) | 13.794*** | ― |

|

1 中国银行保险监督委员会. http://www.cbirc.gov.cn/cn/view/pages/index/index.html

2 根据国家统计局(2000)《中国统计年鉴》分类标准,将中国划分为东、中、西部三大地区,其中东部包括辽宁、北京、天津、河北、山东、江苏、上海、浙江、福建、广东、广西、海南12个省市;中部包括山西、内蒙古、黑龙江、吉林、安徽、河南、江西、湖北、湖南9个省区;西部包括陕西、甘肃、青海、宁夏、新疆、四川、重庆、云南、贵州、西藏10个省区。

李楚海:设计研究方案,数据分析、论文撰写及修改;

林 娟:指导研究过程,完善内容体系,提出修改意见;

卢嘉新:论文数据搜集与分析,图表制作;

伍世代:优化论文数据分析。

|

Anselin L, and Rey S. 1991. Properties of Tests for Spatial Dependence in Linear Regression Models. Geographical Analysis, 23(2): 112-131.

|

|

车冰清,朱传耿,李敏. 2017. 江苏省银行网点分布格局及其影响因素研究. 地理科学,37(12):1867-1874.

Che Bingqing, Zhu Chuan'geng, and Li Min. 2017. Distribution Pattern of Banks in Jiangsu Province and Its Influencing Factors. Scientia Geographica Sinica, 37(12): 1867-1874.

|

|

曹义,罗震东,乔艺波. 2019. 边缘的集聚:长三角淘宝村的空间特征、趋势与规划应对. 上海城市规划,(5):22-28.

Cao Yi, Luo Zhendong, and Qiao Yibo. 2019. Agglomeration on the Edge: Spatial Characteristics, Trends and Planning Response of Taobao Village in the Yangtze River Delta. Shanghai Urban Planning Review, (5): 22-28.

|

|

陈依曼,李立勋,符天蓝. 2020. 中国城市创新能力及其影响因素的空间分异——基于GWR模型的实证. 热带地理,40(2):323-334.

Chen Yiman, Li Lixun, and Fu Tianlan. 2020. Spatial Heterogeneity in Chinese Urban Innovation Capabilities and Its Determinants: Approach Based on the Geographically Weighted Regression Model. Tropical Geography, 40(2): 323-334.

|

|

Deyoung R, and Rice T. 2004. Noninterest Income and Financial Performance at U.S. Commercial Banks. Financial Review, 39(1): 101-127.

|

|

董晓林,徐虹. 2012. 我国农村金融排斥影响因素的实证分析——基于县域金融机构网点分布的视角. 金融研究,(9):115-126.

Dong Xiaolin, and Xu Hong. 2012. Empirical Analysis on the Influencing Factors of Rural Financial Exclusion in China: From the Perspective of the Network Distribution of County Financial Institutions. Journal of Financial Research, (9): 115-126.

|

|

Ester M, Kriegel H, Sander J, and Xu X. 1996. A Density-Based Algorithm for Discovering Clusters in Large Spatial Databases with Noise. Port-land: The AAAI Press.

|

|

Fraisse H, Hombert J, and Lé M. 2018. The Competitive Effect of A Bank Megamerger on Credit Supply. Journal of Banking & Finance, 98: 151-161.

|

|

Gupta U G, and Collins W. 1997. The Impact of Information Systems on the Efficiency of Banks: An Empirical Investigation. Industrial Management & Data Systems, 97(1): 10-16.

|

|

国家统计局. 2000. 中国统计年鉴. 北京:中国统计出版社.

National Bureau of Statistics. 2000. China Statistical Yearbook. Beijing: China Statistics Press.

|

|

赫国胜,柳如眉. 2015. 人口老龄化、数字鸿沟与金融互联网. 南方金融,(11):11-18.

He Guosheng, and Liu Rumei. 2015. Aging Population, Digital Divide and Financial Internet. South China Finance, (11): 11-18.

|

|

黄锐,谢朝武,赖菲菲. 2022. 中国旅游“两抢一盗”犯罪事件时空分布及组态影响因素. 热带地理,42(5):799-812.

Huang Rui, Xie Chaowu, and Lai Feifei. 2022. Temporal and Spatial Distribution and Configuration Influencing Factors in Tourism-Related Robbery, Snatching, and Theft Crimes in China. Tropical Geography, 42(5): 799-812.

|

|

Joassart-Marcelli P, and Stephens P. 2010. Immigrant Banking and Financial Exclusion in Greater Boston. Journal of Economic Geography, 10(6): 883-912.

|

|

琚亚利. 2022. 基于事件分析法的新冠肺炎疫情对银行业金融机构影响研究——以a省法人银行机构为例. 金融理论与实践,(3):62-73.

Ju Yali. 2022. The Impact of COVID-19 on Banking Financial Institutions Based on Event Analysis: A Case Study of Incorporated Banking Institutions in Province A. Financial Theory & Practice, (3): 62-73.

|

|

李依凭. 2002. 透视“传统银行危机论”. 社会科学战线,(3):259-261.

Li Yiping. 2002. Perspective on "Traditional Banking Crisis Theory". Social Science Front, (3): 259-261.

|

|

刘孟飞,王琦. 2021. 互联网金融对商业银行绩效的影响机理与异质性研究. 经济理论与经济管理,41,(8):78-95.

Liu Mengfei, and Wang Qi. 2021. A Study on the Impacts Mechanism and Heterogeneity of Internet Finance on Commercial Bank's Performance. Economic Theory and Business Management, 41(8): 78-95.

|

|

刘忠璐. 2016. 互联网金融对商业银行风险承担的影响研究. 财贸经济,(4):71-85.

Liu Zhonglu. 2016. Does Producer Services Liberalization Exert Effects on Micro-Enterprise's Export Performance. Finance & Trade Economics, (4): 71-85.

|

|

Leyshon A, French S, and Signoretta P. 2008. Financial Exclusion and the Geography of Bank and Building Society Branch Closure in Britain. Transactions-Institute of British Geographers, 33(4): 447-465.

|

|

李小建,周雄飞,卫春江,孔云峰. 2006a. 发展中地区银行业空间系统变化——以河南省为例. 地理学报,61(4):414-424.

Li Xiaojian, Zhou Xiongfei, Wei Chunjiang, and Kong Yunfeng. 2006a. Locational Changes of Banking Services in the Less Developed Region of China Since 1980: The Case of Henan Province. Acta Geographica Sinica, 61(4): 414-424.

|

|

李小建. 2006b. 金融地理学理论视角及中国金融地理研究. 经济地理,26(5):721-725.

Li Xiaojian. 2006b. A Theoretical Review of Financial Geography and Study of Financial Geography in China. Economic Geography, 26(5): 721-725.

|

|

李江苏,梁燕,王晓蕊. 2018. 基于POI数据的郑东新区服务业空间聚类研究. 地理研究,37(1):145-157.

Li Jiangsu, Liang Yan, and Wang Xiaorui. 2018. Spatial Clustering Analysis of Service Industries in Zhengdong New District Based on POI Data. Geographical Research, 37(1): 145-157.

|

|

李文杰,闫世强,蒋莹,张松芝,王成良. 2019. 自适应确定DBSCAN算法参数的算法研究. 计算机工程与应用,55(5):1-7.

Li Wenjie, Yan Shiqiang, Jiang Ying, Zhang Songzhi, and Wang Chengliang. 2019. Research on Method of Self-adaptive Determination of DBSCAN Algorithm Parameters. Computer Engineering and Applications, 55(5): 1-7.

|

|

刘晓阳,黄晓东,丁志伟. 2019. 长江经济带县域信息化水平的空间差异及影响因素. 长江流域资源与环境,28(6):1262-1275.

Liu Xiaoyang, Huang Xiaodong, and Ding Zhiwei. 2019. Spatial Pattern and Its Influencing Factors of Informationization Level at County Level in Yangtze River Economic Belt. Resources and Environment in the Yangtze Basin, 28(6): 1262-1275.

|

|

马学广,李鲁奇. 2017. 中国城市网络化空间联系结构——基于银行网点数据的研究. 地理科学进展,36(4):393-403.

Ma Xueguang, and Li Luqi. 2017. Network Spatial Connection Structure of Chinese Cities Based on Bank Branches Data. Progress in Geography, 36(4): 393-403.

|

|

马小宾,侯国林,李莉,杨燕. 2021. 基于DBSCAN算法的民宿集群识别、分布格局及影响因素——以南京市为例. 人文地理,36(1):84-93.

Ma Xiaobin, Hou Guolin, Li Li, and Yang Yan. 2021. Cluster Identification, Distribution Patern and Influencing Factors of B&B Based on DBSCAN: A Case Study of Nanjing. Human Geography, 36(1): 84-93.

|

|

Osei-Assibey E. 2009. Financial Exclusion: What Drives Supply and Demand for Basic Financial Services in Ghana?. Savings and Development, 33(3): 207-238.

|

|

任静,朱方明. 2016. 互联网银行的破坏性创新及其对传统银行的挑战. 现代经济探讨,(3):10-14.

Ren Jing, and Zhu Fangming. 2016. Disruptive Innovation of Internet Banking and Its Challenge to Traditional Bank. Modern Economic Research, (3): 10-14.

|

|

孙娜. 2018. 新形势下金融科技对商业银行的影响及对策. 宏观经济管理,(4):72-79.

Sun Na. 2018. The Influence and Countermeasures of Fintech on Commercial Banks under the New Situation. Macroeconomic Management, (4): 72-79.

|

|

Shahrokhi M. 2008. E-Finance: Status, Innovations, Resources and Future Challenges. Managerial Finance, 34(6): 365-398.

|

|

Simpson W, and Buckland J. 2009. Examining Evidence of Financial and Credit Exclusion in Canada from 1999 to 2005. The Journal of Socio-Economics, 38(6): 966-976.

|

|

苏曦,陈江龙,袁丰. 2013. 国有商业银行与股份制商业银行的空间布局特征分析——以南京市江南8区为例. 地球信息科学学报,15(5):712-718.

Su Xi, Chen Jianglong, and Yuan Feng. 2013. Characteristics of Spatial Distribution of State Owned Commercial Bank and Joint-Stock Commercial Bank Outlets: A Case Study in Nanjing. Journal of Geo-Information Science, 15(5): 712-718.

|

|

孙媛媛. 2016. 信息化对我国旅游市场影响的实证分析. 旅游科学,30(3):1-12.

Sun Yuanyuan. 2016. Impacts of Informatization on Tourist Market Development in China. Tourism Science, 30(3): 1-12.

|

|

王修华,郭美娟. 2014. 金融包容视角下农村手机银行发展探讨. 农业经济问题,35(9):61-68.

Wang Xiuhua, and Guo Meijuan. 2014. Development of Rural Mobile Banking from the Perspective of Financial Inclusion. Issues in Agricultural Economy, 35(9): 61-68.

|

|

武毅,郑玲玲. 2020. 国有股份商业银行空间布局模式与影响因素研究——以长春市中心城区为例. 管理现代化,40(2):12-15.

Wu Yi, and Zheng Lingling. 2020. Research on the Spatial Layout Mode and Influencing Factors of State-Owned Commercial Banks: A Case Study of the Central Urban Area of Changchun. Modernization of Management, 40(2): 12-15.

|

|

王兆峰,刘庆芳. 2020. 产业融合背景下运动休闲特色小镇的空间分异及形成因素. 地理科学,40(8):1310-1318.

Wang Zhaofeng, and Liu Qingfang. 2020. Spatial Differentiation and the Forming Factors of Sports and Leisure Characteristic Towns under the Background of Industry Convergence. Scientia Geographica Sinica, 40(8): 1310-1318.

|

|

吴代龙,曹芳东. 2021. 旅游产业与信息化耦合的时空特征与影响因素——以长三角地区为例. 江淮论坛,(1):29-36.

Wu Dailong, and Cao Fangdong. 2021. The Temporal and Spatial Characteristics and Influencing Factors of the Coupling of Tourism Industry and Informatization: A Case of the Yangtze River Delta. Jiang-Huai Tribune, (1): 29-36.

|

|

王杏芬,曹茹玥. 2016. 产品市场竞争、产权性质与企业退出——来自中国a股上市公司的经验证据. 华东经济管理,30(11):129-140.

Wang Xingfen, and Cao Ruyue. 2016. Product Market Competition, Nature of Property Rights and Enterprise Exit: Empirical Evidence from China's A-Share Listed Companies. East China Economic Management, 30(11): 129-140.

|

|

徐志宏. 2007. 商业银行客户服务与金融创新. 金融论坛,(6):13-18.

Xu Zhihong. 2007. Commercial Banking Customer Service and Financial Innovation. Finance Forum, (6): 13-18.

|

|

谢俊贵. 2018. 城乡信息分化的新态势及其因应策略——基于CNNIC互联网普及率统计数据. 学海,(1):169-176.

Xie Jungui. 2018. The New Situation of Urban and Rural Information Differentiation and Its Corresponding Strategies: Based on CNNIC Internet Penetration Rate Statistics. Academia Bimestrie, (1): 169-176.

|

|

辛大楞,李建萍,吴传琦. 2020. 信息化的农村减贫效应及区域差异——基于中国273个地级及以上城市数据的实证研究. 商业研究,(10):127-133.

Xin Daleng, Li Jianping, and Wu Chuanqi. 2020. Rural Poverty Alleviation Effect of Informationization and Regional Differences: An Empirical Study Based on Data of 273 Prefectural-Level Cities in China. Commercial Research, (10): 127-133.

|

|

邹小华,薛德升,屈啸,陈再齐. 2019. 转型期中国城市网络空间结构演变——基于商业银行分支机构网络的视角. 人文地理,34(5):85-92.

Zou Xiaohua, Xue Desheng, Qu Xiao, and Chen Zaiqi. 2019. Changing Spatial Structure of China's Urban Network in Transition: An Analysis Based on Branch Network of Commercial Banks in China. Human Geography, 34(5): 85-92.

|

|

Zhao S. 2018. Research on the Impact of Internet Finance on the Efficiency of Chinese Commercial Banks. American Journal of Industrial and Business Management, 8(4): 898-911.

|

|

张国俊,周春山,边艳. 2015. 国外金融排斥研究进展评述——基于金融地理学视角. 人文地理,30(6):19-26.

Zhang Guojun, Zhou Chunshan, and Bian Yan. 2015. A Review of Recent Progress in Financial Exclusion Researches Abroad: From the Perspective of Financial Geography. Human Geography, 30(6): 19-26.

|

|

张亚,刘纪平,周亮,王勇,李鹏飞. 2020. 基于DBSCAN算法的北京市顺丰快递服务设施集群识别与空间特征分析.地球信息科学学报,22(8):1630-1641.

Zhang Ya, Liu Jiping, Zhou Liang, Wang Yong, and Li Pengfei. 2020. Cluster Identification and Spatial Characteristics Analysis of Shunfeng Express Service Facilities Based on the DBSCAN Algorithm in Beijing. Journal of Geo-Information Science, 22(8): 1630-1641.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}