中国城市间风险投资网络结构演化及影响因素

|

卢秦(1997—),女,贵州遵义人,硕士,主要研究方向为城市地理与区域发展,(E-mail)luq1231998@163.com; |

收稿日期: 2022-12-23

修回日期: 2023-05-06

网络出版日期: 2023-08-14

基金资助

国家社会科学基金重大项目——新型基础设施推动粤港澳大湾区经济发展与机制运行一体化研究(21&ZD107)

Evolution and Influencing Factors of Venture Capital Network Structure among Chinese Cities

Received date: 2022-12-23

Revised date: 2023-05-06

Online published: 2023-08-14

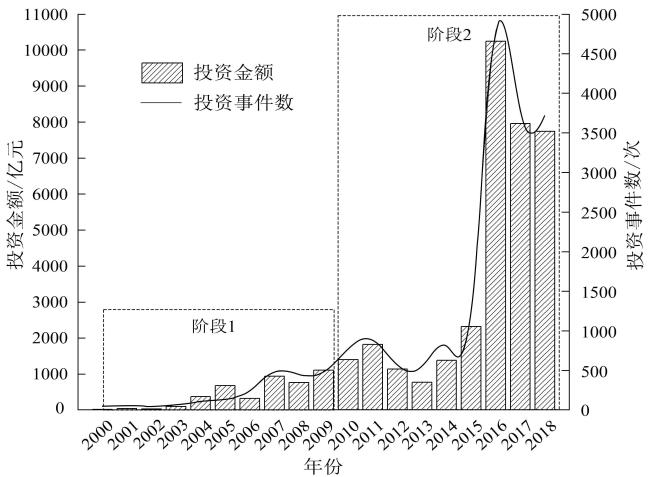

鉴于现有风险投资网络研究对其长期动态演化特征和影响因素的认知还不够全面,以2000—2018年中国城市间风险投资流数据构建中国城市风险投资网络,借助复杂网络分析、GIS空间技术分析以及构建多元线性回归模型等方法,对全国城市间风险投资网络的空间演化特征及影响因素进行探讨。研究发现:1)城市间风险投资联系趋于紧密,全国风险投资网络的集聚程度出现上升,但投资方/融资方网络空间结构皆趋于扁平化,存在去中心化趋势;2)城市间风险投资联系整体上由东部沿海轴线向中西部扩张,表现出明显的路径依赖和距离衰减特征,网络核心节点城市也呈现数量扩张与权力转移的倾向;3)城市的创业基础水平、风投行业发展水平、金融环境和城市可达性等因素均对全国风险投资网络空间结构呈现差异化的影响,进一步表明了多维邻近性、城市经济与路径依赖等多种关键机制在风险资本网络构建与区域资本中心的形成与演变中的重要推动作用。

卢秦 , 叶玉瑶 , 李苑君 , 吴康敏 , 刘郑倩 . 中国城市间风险投资网络结构演化及影响因素[J]. 热带地理, 2023 , 43(8) : 1512 -1522 . DOI: 10.13284/j.cnki.rddl.003722

Inter-city Venture Capital (VC) exchange is a micro-embodiment of the cross-regional flow of innovative elements such as capital and technology, and also an important driving force for shaping the network of VC cities. Compared with other types of investment activities, VC has more advantages in promoting the development of innovative industries, especially high-tech industries, and then driving urban economy and regional development; hence, it is widely regarded as a "catalyst" for economic growth and technological innovation. The study of VC networks is helpful in understanding the financial activity links between cities across the country and provides key support for further rational allocation of financial resources between cities. The existing research rarely uses the actual investment amount of VC transaction events between cities to construct the city network. The analysis of the continuous dynamic evolution research and the influencing factors of the overall spatial network structure over a long period of time needs to be strengthened. To compensate for the shortcomings in the above research, this study uses the data of China's inter-city VC flow between 2000 and 2018 to construct the Chinese urban VC network. The long-term spatial evolution characteristics and overall network structure influencing factors of the national inter-city VC network are discussed based on complex network analysis, GIS spatial technology analysis, multiple linear regression model, and so on. This study derives the following results: (1) The connection between cities tends to be closer, and the agglomeration degree of the national VC network increases, displaying obvious characteristics of high aggregation and small-world network. However, the cyber spatial structure of investors/start-ups tends to be flattened, there is a trend of decentralization. (2) The VC connection between cities has expanded from the eastern coastal axis to the central and western regions as a whole, exhibiting obvious characteristics of path dependence and distance attenuation. Additionally, the VC connection continues to sink from the three major urban agglomerations to other marginal cities, and the core node cities of the network also display a tendency of quantitative expansion and power transfer. (3) The city's entrepreneurial foundation, VC industry development level, financial environment, and urban accessibility all have differentiated impacts on the spatial structure of the national VC network. Moreover, the aforementioned are affected by various mechanisms such as multi-dimensional proximity, urban economy, and path dependence, which promote the construction of national and regional VC networks and the formation and evolution of regional capital centers.

表1 风险投资网络结构影响因素分析的变量定义与解释Table 1 Variable definition and interpretation of influencing factors analysis of venture capital network structure |

| 变量 | 变量定义 | 数据来源 | 处理过程 | |

|---|---|---|---|---|

| 被解 释变 量 | ln outdegree | 加权出度/亿元 | CVSource数据库 | 城市投出风险资本总和的对数值 |

| ln indegree | 加权入度/亿元 | CVSource数据库 | 城市接收风险资本总和的对数值 | |

| ln value | 加权度/亿元 | CVSource数据库 | 城市投出和接收风险资本总和的对数值 | |

| 解释 变量 | ln gdp | 地区生产总值/亿元 | 《中国城市统计年鉴》 (http://www.stats.gov.cn/) | 各城市gdp统计数据的对数值 |

| ln sec | 第二产业占比/% | 各城市第二产业占比统计数据的对数值 | ||

| ln thi | 第三产业占比/% | 各城市第三产业占比统计数据的对数值 | ||

| ln finan | 金融机构存贷余额占GDP比重/% | 各城市金融机构存贷余额统计数据占该城市gdp比重的对数值 | ||

| ln startup | 城市新增企业数量/个 | 爱企查(https://aiqicha.baidu.com/) | 各城市新增企业数量总和的对数值 | |

| ln vc | 城市风险投资机构数量/个 | CVSource数据库 | 各城市风险投资机构总和的对数值 | |

| ln hsr | 高铁经停班次数/次 | 《全国铁路旅客列车时刻表》 (https://www.12306.cn/index/) | 各城市年度高铁经停班次统计数据的对数值 | |

表2 2000—2018年全国风险投资网络结构的统计特征量Table 2 Statistical characteristics of national venture capital network structure from 2000 to 2018 |

| 特征量统计 | 2000—2009年 | 2010—2018年 |

|---|---|---|

| 节点数/个 | 198 | 305 |

| 联系对数/对 | 577 | 2 079 |

| 涉及投资额/亿元 | 4 365.30 | 34 642.36 |

| 网络密度 | 0.014 7 | 0.022 2 |

| 网络平均聚集系数 | 0.394 | 0.631 |

| 出度网络中心势 | 0.028 | 0.020 |

| 入度网络中心势 | 0.009 | 0.008 |

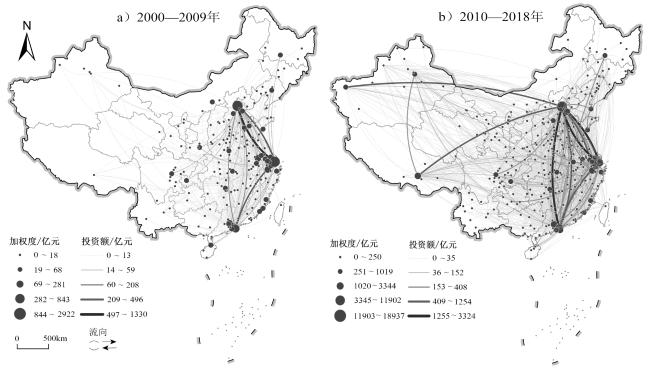

图2 2000—2018年中国城市间风险投资网络空间格局 Fig.2 Cyber-spatial pattern of venture capital between cities in China from 2000 to 2018 |

表3 2000—2018年中国城市间风险投资加权中心度和联系对Top10Table 3 China's inter-city venture capital weighted centrality and linkage pair TOP10 from 2000 to 2018 |

| 排 名 | 加权中心度 | 联系城市对 | |||

|---|---|---|---|---|---|

| 2000—2009年 | 2010—2018年 | 2000—2009年 | 2010—2018年 | ||

| 1 | 北京 | 北京 | 上海→北京 | 上海→北京 | |

| 2 | 上海 | 上海 | 北京→上海 | 北京→上海 | |

| 3 | 香港 | 深圳 | 香港→上海 | 深圳→北京 | |

| 4 | 深圳 | 杭州 | 香港→北京 | 北京→深圳 | |

| 5 | 南京 | 香港 | 北京→深圳 | 香港→北京 | |

| 6 | 广州 | 天津 | 北京→呼和浩特 | 北京→杭州 | |

| 7 | 杭州 | 广州 | 上海→广州 | 拉萨→北京 | |

| 8 | 呼和浩特 | 苏州 | 北京→广州 | 深圳→上海 | |

| 9 | 成都 | 拉萨 | 北京→杭州 | 喀什→北京 | |

| 10 | 苏州 | 南京 | 北京→成都 | 北京→广州 | |

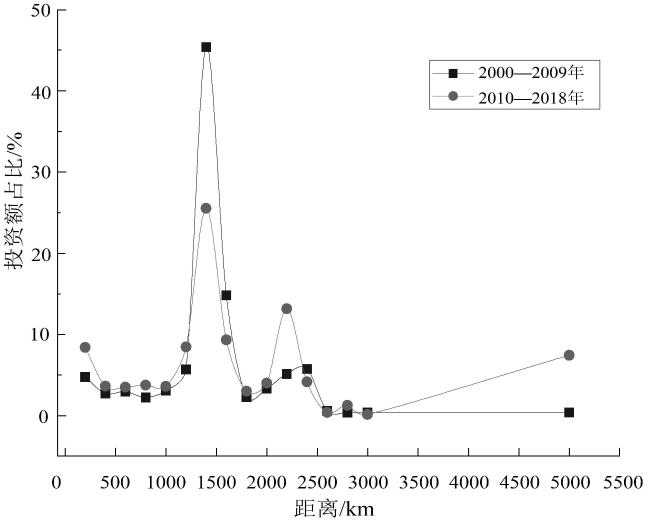

图3 城市间风险投资联系的距离衰减特征Fig.3 Distance attenuation characteristics of venture capital linkages between cities |

表4 不同距离范围的城市间风险投资额占比变化Table 4 Changes in the proportion of venture capital investment between cities in different distance ranges |

| 距离/km | 投资额占比/% | |

|---|---|---|

| 2000—2009年 | 2010—2018年 | |

| <1 000 | 15.81 | 22.96 |

| 1 000~2 400 | 82.43 | 67.72 |

| >2400 | 1.76 | 9.31 |

表5 2000—2018年城市间风险投资网络的核心―边缘结构Table 5 The core-periphery structure of inter-city venture capital network from 2000 to 2018 |

| 地 位 | 2000—2009年 | 2010—2018年 | |||

|---|---|---|---|---|---|

| 数量/个 | 城市 | 数量/个 | 城市 | ||

| 核 心 | 13 | 香港(0.42)、上海(0.41)、北京(0.40)、深圳(0.39)、南京(0.26)、杭州(0.25)、广州(0.18)、 天津(0.16)、苏州(0.15)、拉萨(0.14)、成都(0.13)、无锡(0.11)、哈尔滨(0.11) | 22 | 北京(0.30)、深圳(0.29)、上海(0.28)、杭州(0.24)、天津(0.23)、广州(0.22)、宁波(0.21)、南京(0.20)、香港(0.19)、苏州(0.19)、拉萨(0.19)、珠海(0.18)、福州(0.17)、嘉兴(0.16)、西安(0.15)、武汉(0.15)、重庆(0.14)、厦门(0.14)、成都(0.13)、长沙(0.12)、乌鲁木齐(0.12)、青岛(0.12) | |

| 边 缘 | 185 | 济南(0.10)、绍兴(0.10)、昆明(0.09)、宁波(0.10)、青岛(0.10)、长沙(0.06)、乌鲁木齐(0.06)、合肥(0.06)、南昌(0.05)、郑州(0.04)、 武汉(0.04)、西安(0.04)等 | 283 | 喀什(0.10)、常州(0.10)、合肥(0.09)、绍兴(0.09)、伊犁哈萨克(0.90)、 金华(0.09)、哈尔滨(0.09)、无锡(0.08)、东莞(0.08)、芜湖(0.08)、石河子(0.08)、南宁(0.07)、新余(0.07)、九江(0.07)、宜春(0.07)、温州(0.07)等 | |

|

表6 中国城市间风险投资网络结构的影响因素分析回归结果Table 6 Regression results of analysis of influencing factors of venture capital network structure between cities in China |

| 变量 | ln outdegree | ln indegree | ln value |

|---|---|---|---|

| ln gdp | -0.930** | 0.109 | -0.290 |

| ln sec | 0.420 | 1.316* | 1.384* |

| ln thi | -0.887 | 3.297*** | 3.327** |

| ln finan | 0.974** | 0.675** | 0.755** |

| ln startup | 0.141*** | 0.108*** | 0.127*** |

| ln vc | 0.983*** | 0.224* | 0.517*** |

| ln hsr | -0.189 | 0.131** | 0.125** |

| 常数项 | 9.081 | -22.235*** | -17.252*** |

| 样本量/个 | 82 | 204 | 212 |

| R 2 | 0.675 | 0.529 | 0.581 |

|

1 www.cvsource.com.cn

卢 秦:收集和处理数据,撰写和修改论文,以及论文图件和表格制作;

叶玉瑶:提出研究问题,指导论文撰写和修改;

李苑君:指导修改论文引言和部分文字表述;

吴康敏:指导修改论文部分内容文字表述;

刘郑倩:协助完善论文图件。

|

Borgatti S P, and Everett M G. 1999. Models of Core/Periphery Structures. Social Networks, 21(4): 375-395.

|

|

Castilla E J. 2003. Networks of Venture Capital Firms in Silicon Valley. International Journal of Technology Management, 25(1/2): 113-135.

|

|

成思危. 1999. 依靠风险投资推进高技术产业化. 中国科技产业,(10):5-8.

Cheng Siwei. 1999. Promote the Industrialization of High Technology Relying on Venture Capital. Science & Technology Industry of China, (10): 5-8.

|

|

杜德斌. 2015. 全球科技创新中心:动力与模式. 上海:上海人民出版社.

Du Debin. 2015. Global Science and Technology Innovation Center: Power and Model. Shanghai:Shanghai People's Press.

|

|

杜德林,王姣娥. 2022. 基于空间视角的风险投资研究进展与展望. 地理科学进展,41(3):477-487.

Du Delin, and Wang Jiao'e. 2022. Progress of Research on Venture Capital from the Spatial Perspective and Its Prospect. Progress in Geography, 41(3): 477-487.

|

|

Fang J W. 2018. An Analysis of the Differentiation Rules and Influencing Factors of Venture Capital in Beijing-Tianjin-Hebei Urban Agglomeration. Geogr. Sci., 28: 514-528.

|

|

Florida R, and Smith D F. 1993. Venture Capital Formation, Investment, and Regional Industrialization. Annals of the Association of American Geographers, 83(3): 434-451.

|

|

高鹏,宁越敏,何丹. 2022. 长三角地区多尺度城市网络空间演化及互馈效应研究. 地理科学,42(10):1767-1777.

Gao Peng, Ning Yuemin, and He Dan. 2022. Spatial Evolution and Interaction Effects of Multi-Scalar Urban Networks in the Yangtze River Delta. Scientia Geographica Sinica, 42(10): 1767-1777.

|

|

古恒宇,沈体雁. 2021. 1995—2015年中国省际人口迁移网络的演化特征——基于异质性劳动力视角. 地理研究,40(6):1823-1839.

Gu Hengyu, and Shen Tiyan. 2021. Evolution Patterns of China's Interprovincial Migration Networks between 1995 and 2015: Based on Labour Heterogeneity. Geographical Research, 40(6): 1823-1839.

|

|

国家统计局城市社会经济调查司. 2017. 中国城市统计年鉴. 北京:中国统计出版社.

Department of Urban Surveys National Bureau of Statistics of China. 2017. China City Statistical Yearbook. Beijing: China Statistics Press.

|

|

贺灿飞. 2018. 区域产业发展演化: 路径依赖还是路径创造?. 地理研究,37(7):1253-1267.

He Canfei. 2018. Regional Industrial Development and Evolution: Path Dependence or Path Creation?. Geographical Research, 37(7): 1253-1267.

|

|

胡国建,陈传明,陈丽娟,王强,金星星. 2018. 企业跨区域投资格局及其影响因素:以福建上市企业为例. 经济地理,38(9):138-146.

Hu Guojian, Chen Chuanming, Chen Lijuan, Wang Qiang, and Jin Xingxing. 2018. Enterprise's Cross-Region Investment Pattern and Its Determinants: A Case Study of Fujian Listed Firms. Economic Geography, 38(9): 138-146.

|

|

黄晓,陈金丹,于斌斌. 2015. 环境不确定性与本地投资偏好:基于中国本土VC样本的研究. 科学学与科学技术管理,36(9):126-137.

Huang Xiao, Chen Jindan, and Yu Binbin. 2015. Environment Uncertainty and Local Bias: An Empirical Analysis of Chinese Venture Capital Investments. Science of Science and Management of S&T, 36(9): 126-137.

|

|

黄晓东,杜德斌,刘承良. 2021. 全球跨境并购网络的空间格局演化及形成机制. 地理学报,76(10):2536-2550.

Huang Xiaodong, Du Debin, and Liu Chengliang. 2021. The Evolution Process and Growth Mechanism of Global Cross-Border M&A Network. Acta Geographica Sinica, 76(10): 2536-2550.

|

|

Jääskeläinen M, and Maula M. 2014. Do Networks of Financial Intermediaries Help Reduce Local Bias? Evidence from Cross-Border Venture Capital Exits. Journal of Business Venturing, 29(5): 704-721.

|

|

Jin Y H, Zhang Q, and Li S P. 2016. Topological Properties and Community Detection of Venture Capital Network: Evidence from China, Physica A: Statistical Mechanics and its Applications, 442: 300-311.

|

|

焦敬娟,张齐林,吴宇勇,江润泽,王姣娥. 2021. 中国异地投资网络结构演化及影响因素研究. 地理科学进展,40(8):1257-1268.

Jiao Jingjuan, Zhang Qilin, Wu Yuyong, Jiang Runze, and Wang Jiao'e. 2021. Change and Influencing Factors of China's Cross-Regional Investment Network Structure. Progress in Geography, 40(8): 1257-1268.

|

|

金永红,汪巍,奚玉芹. 2020. 风险投资网络与区域创新能力研究. 软科学,34(11):33-39.

Jin Yonghong, Wang Wei, and Xi Yuqin. 2020. Venture Capital Network and Regional Innovation Capability. Soft Science, 34(11): 33-39.

|

|

Lerner J, and Ramana N. 2020. Venture Capital's Role in Financing Innovation: What We Know and How Much We Still Need to Learn. Journal of Economic Perspectives, 34 (3): 237-61.

|

|

Li Z R, and Feng Z. 2019. Mapping Urban Networks through Interfirm Investment Linkages: The Case of Listed Companies in Jiangsu, China. Sustainability, 12(1): 89.

|

|

林晓,徐伟,杜德斌,杨凡. 2019. 上海市风险投资企业的空间分布与“技术—资本”地理邻近性. 地理学报,74(6):1112-1130.

Lin Xiao, Xu Wei, Du Debin, and Yang Fan. 2019. Spatial Pattern and Technology-Capital Geographic Proximity of Venture Capital Firms in Shanghai. Acta Geographica Sinica, 74(6): 1112-1130.

|

|

刘军.2009. 整体网分析讲义.上海:格致出版社.

Liu Jun. 2009. Holistic Web Analysis Handout. Shanghai: Gezhi Press.

|

|

刘乐,盛科荣,张杰,王传阳. 2022. 金融网络嵌入对中国城市创业活力的影响研究. 地理科学进展,41(12):2244-2257.

Liu Le, Sheng Kerong, Zhang Jie, and Wang Chuanyang. 2022. The Impact of Financial Network Embedding on Entrepreneurial Vitality of Cities in China. Progress in Geography, 41(12): 2244-2257.

|

|

Ma Y Y, Zhuang X T, and Li L X. 2011. Research on the Relationships of the Domestic Mutual Investment of China Based on the Cross-Shareholding Networks of the Listed Companies. Physica A: Statistical Mechanics and Its Applications, 390(4): 749-759.

|

|

Natdanai A, and Arnat L. 2021. Venture Capital Networks in Southeast Asia: Network Characteristics and Cohesive Subgroups. International Review of Financial Analysis, 76: 101752.

|

|

Pan F H, Zhao S X B, and Wójcik D. 2016. The Rise of Venture Capital Centres in China: A Spatial and Network Analysis. Geoforum, 75: 148-158.

|

|

Pan F H, Bi W K, Lenzer J, and Zhao S M. 2017. Mapping Urban Networks through Inter-Firm Service Relationships: The Case of China. Urban Studies, 54(16): 3639-3654.

|

|

Pan F H, and Yang B F. 2019. Financial Development and the Geographies of Startup Cities:Evidence from China. Small Business Economics, 52(3): 743-758.

|

|

彭勇,汤宗健. 2020. 中国风险投资的区域网络特征评价. 统计与决策,36(10):144-148.

Peng Yong, Tang Zongjian. 2020. Evaluation on China's Regional Network Characteristics of Venture Capital. Statistics & Decision, 36(10): 144-148.

|

|

钱肖颖,孙斌栋. 2021. 基于城际创业投资联系的中国城市网络结构和组织模式. 地理研究,40(02):419-430.

Qian Xiaoying, and Sun Bindong. 2021. The Spatial Structures and Organization Patterns of China's City Network Based on Intercity Startup Investments. Geographical Research, 40(2): 419-430.

|

|

Wray F. 2012. Rethinking the Venture Capital Industry: Relational Geographies and Impacts of Venture Capitalists in Two UK Regions. Journal of Economic Geography, 12(1): 297-319.

|

|

Wu K M, Wang Y, Zhang H O, Liu Y, Ye Y Y, and Yue X L. 2022. The Pattern, Evolution, and Mechanism of Venture Capital Flows in the Guangdong-Hong Kong-Macao Greater Bay Area, China. Geogr. Sci. 32: 2085-2104.

|

|

汪传江. 2019. 中国城市间投资网络的结构特征与演化分析:基于企业并购视角. 工业技术经济,38(2):87-96.

Wang Chuanjiang. 2019. Analysis of Structural Characteristics and Evolution of China's Cross- City Investment Network: Based on the Perspective of Mergers and Acquisitions. Journal of Industrial Technological Economics, 38(2): 87-96.

|

|

汪明峰,魏也华,邱娟. 2014. 中国风险投资活动的空间集聚与城市网络. 财经研究,40(4):117-131.

Wang Mingfeng, Wei Yehua, and Qiu Juan. 2014. Spatial Agglomeration and Urban Network of Venture Capital Investment in China. Journal of Finance and Economics, 40(4): 117-131.

|

|

王曦. 2009. 国内外风险投资网络理论研究综述. 科技管理研究,29(12):311-313.

Wang Xi. 2009. A Review of Venture Capital Network Theory in Domestic and Overseas. Science and Technology Management Research, 29(12): 311-313.

|

|

徐晓红,潘峰华,夏亚博,曲亚霖,梁进社. 2016. 空间视角下国外风险投资的研究进展及启示. 地域研究与开发,35(2):12-18.

Xu Xiaohong, Pan Fenghua, Xia Yabo, Qu Yalin, and Liang Jinshe. 2016. Progress of Research Abroad on Venture Capital from the Spatial Perspective and Its Implications. Areal Research and Development, 35(2): 12-18.

|

|

徐宜青,潘峰华,江小雨,曲亚霖,梁进社. 2016. 北京市风险投资的空间分布与合作网络研究. 地理科学进展,35(3):358-367.

Xu Yiqing, Pan Fenghua, Jiang Xiaoyu, Qu Yalin, and Liang Jinshe. 2016. The Geography and Syndication Investment Networks of Venture Capital in Beijing. Progress in Geography, 35(3): 358-367.

|

|

杨浩然,王潇萌,张钦然,张凡,王姣娥. 2022. 基于航空和高铁流的中国城市网络格局及演化. 地理科学,42(3):436-445.

Yang Haoran, Wang Xiaomeng, Zhang Qinran, Zhang Fan, and Wang Jiao’e. 2022. Pattern Characteristics and Dynamic Evolution of Urban Network Development in China Based on the Comparison between High-Speed Rail and Airlines flows. Scientia Geographica Sinica, 42(3): 436-445.

|

|

叶雅玲,林文盛,李振发,贺灿飞. 2020. 中国城市间投融资网络结构及其影响因素. 世界地理研究,29(2):307-316.

Ye Yaling, Lin Wensheng, Li Zhenfa, and He Canfei. 2020. Spatial Structure and Influencing Factors of Urban Investment and Financing Network in China. World Regional Studies, 29(2): 307-316.

|

|

Zhang J. 2011. The Spatial Dynamics of Globalizing Venture Capital in China. Environment and Planning A, 43(7): 1562-1580.

|

|

Zook M A. 2002. Grounded Capital: Venture Financing and the Geography of the Internet Industry, 1994-2000. Journal of Economic Geography, 2(2): 151-177.

|

|

张杰,盛科荣,王传阳. 2022. 中国城市间金融网络的空间演化及其影响因素. 热带地理,42(6):928-938.

Zhang Jie, Sheng Kerong, and Wang Chuanyang. 2022. Spatial Evolution and Underlying Factors of the Urban Financial Network in China. Tropical Geography, 42 (6): 928-938.

|

|

张玉华,李超. 2014. 中国创业投资地域集聚现象及其影响因素研究. 中国软科学,(12):93-103.

Zhang Yuhua, and Li Chao. 2014. Analysis on Spatial Agglomeration and Its Influencing Factors of China's Venture Capital. China Soft Science, (12): 93-103.

|

|

赵玉萍,汪明峰,唐曦. 2020. 长三角一体化背景下的城市空间联系与规划:基于风险投资活动的研究. 城市规划,44(6):55-64.

Zhao Yuping, Wang Mingfeng, and Tang Xi. 2020. Urban Spatial Connection and Planning under the Background of the Integration of the Yangtze River Delta: A Study Based on Venture Capital Activities. City Planning Review, 44(6): 55-64.

|

|

庄德林,王鹏鹏,许基兰,张菂. 2020. 中国创业投资城市网络空间结构演变研究——基于四大投资阶段的分析视角. 地理科学,40(8):1256-1265.

Zhuang Delin, Wang Pengpeng, Xu Jilan, and Zhang Di. 2020. Spatial Structure Evolution of China's Venture Capital City Network: Based on the Analysis Perspective of Four Investment Stages. Scientia Geographica Sinica, 40(8): 1256-1265.

|

|

宗会明,吕瑞辉. 2020. 基于物流企业数据的2007—2017年中国城市网络空间特征及演化. 地理科学,40(5):760-767.

Zong Huiming, and Lyu Ruihui. 2020. The Spatial Characteristics and Evolution of Chinese Urban Network Based on Logistics Enterprise Data in 2007-2017. Scientia Geographica Sinica, 40(5): 760-767.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}